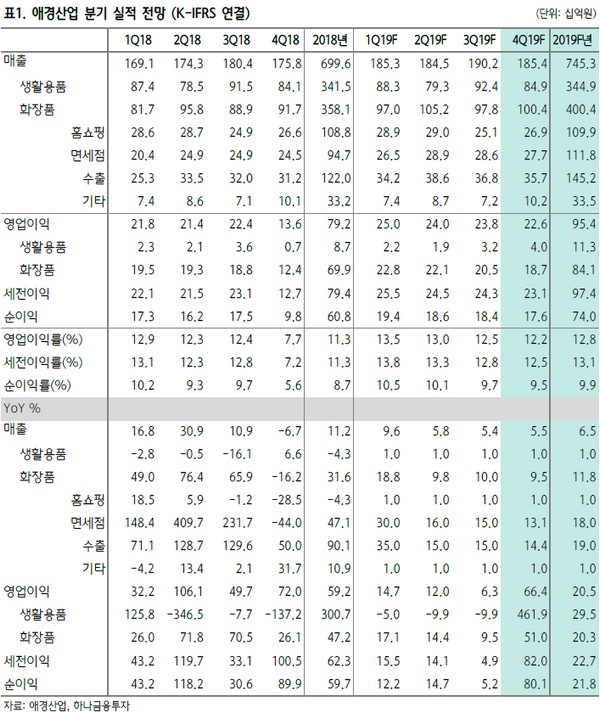

하나금융투자 박종대 연구원은 “2017년 1분기 150억 원에 불과했던 수출 매출은 2019년 1분기 340억 원으로 2배 이상, 2017년 1분기 80억 원에 불과했던 면세점 매출은 2019년 1분기 260억 원으로 3배 이상 규모로 증가할 전망”이라며 “홈쇼핑 매출이 정체되고 있다는 점은 아쉬움이 있지만, 국내 사업으로 축적된 제품 경쟁력과 브랜드력을 기반으로 대 중국 사업을 확대하면서 성장성과 수익성을 제고하는 전형적인 화장품 사업 성장 경로를 이어가고 있다”고 평가했다.

박 연구원은 “다만 유행성이 강한 중저가 색조 비중이 절대적이고, 에이지 20s 한 개 브랜드 비중이 90%에 이를 정도로 높다는 것이 중장기 실적 가시성을 떨어뜨리는 밸류에이션 할인 요인”이라며 “현재 주가는 아모레퍼시픽과 LG생활건강 대비 지나치게 할인 거래되고 있으며, 국내외 높은 브랜드 인지도와 견조한 실적 개선을 감안하면 비중확대 전략이 바람직하다”고 밝혔다.

그는 “애경산업의 1분기 연결 매출과 영업이익 각각 전년 동기대비 9.6%, 15% 증가한 1853억 원과 250억 원 수준이 가능할 전망”이라며 “수출 매출 비중이 18%(전년 대비 3.5%포인트)까지 상승하면서 전체 영업이익률도 13.5%까지 상승할 것으로 추정한다”고 덧붙였다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)