(자료제공=키움증권)

키움증권은 셀트리온이 전분기 대비 1분기의 영업이익이 개선될 것으로 전망하며, 목표주가를 기존 21만 원에서 23만 원으로 상향 조정하고, 투자의견도 Outperform(시장수익률 상회)으로 올렸다.

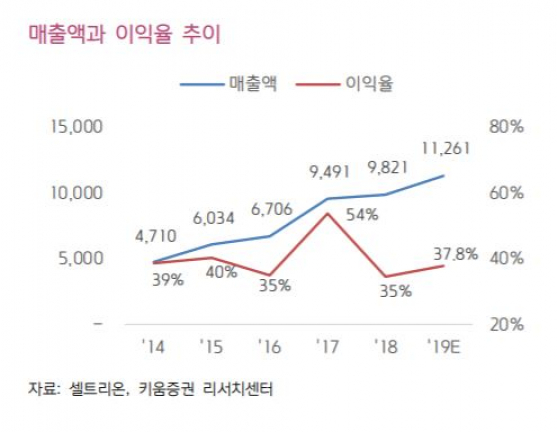

8일 키움증권은 셀트리온이 1분기 연결기준 매출액 2007억 원, 영업이익 709억 원을 기록할 것으로 전망했다. 이는 전년대비 매출액과 영업이익 각각 18.1%, 37.2% 하회한 수치이지만, 컨센서스 대비 영업이익은 4% 상회한 수치다.

허혜민 키움증권 연구원은 “영업이익이 전년동기 대비는 역성장이나 전분기 대비해서는 61% 성장하며 지난해 4분기 최악의 실적을 지나갈 수 있을 것”이라며 “이익 개선의 주요인은 고마진 램시마SC 공급 계약 개시와 1공장 가동, 지난해 4분기와 같은 변동단가 쇼크 및 일회성 비용이 없기 때문”이라고 분석했다.

허 연구원은 “램시마SC는 하반기 유럽 승인이 예상되며 셀트리온헬스케어가 구축한 직판체제로 판매된다”며 “셀트리온헬스케어의 직판체제가 올 상반기 완료되면 하반기 램시마SC 판매에 무리가 없을 뿐더러 수익성 개선도 기대할 수 있다”고 전망했다.

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)