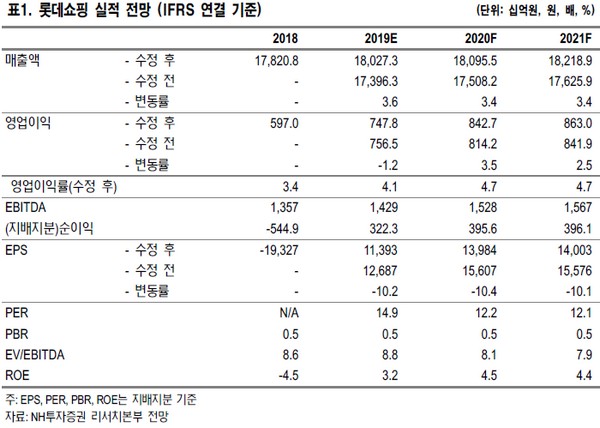

NH투자증권 이지영 연구원은 “롯데쇼핑의 1분기 연결기준 순매출은 4조4468억 원, 영업이익 2053억 원으로 매출 및 영업이익 모두 시장 기대치에 부합하는 실적을 발표했다”며 “다만 이번 분기 리스 회계적용에 따른 판관비 절감이 200억 원 있었던 것을 고려 시, 실제 영업이익은 시장기대치를 10% 가까이 밑돈 것으로 파악된다”고 말했다.

이 연구원은 “국내 백화점은 해외패션의 호조로 백화점 업황이 양호했으나, 전년 평창올림픽의 역기저와 지방 중소형 점포의 부진으로 기존점 매출이 0.6% 성장에 그쳤다”며 “해외백화점은 충당금 환입의 일회성 이익 제거 시 여전히 적자 지속 상태이고, 해외마트는 베트남의 고성장으로 호실적 시현, 기타사업부에서는 하이마트가 경쟁 심화로 부진한 실적을 냈다”고 평가했다.

그는 “롯데쇼핑이 현재 온라인과의 경쟁이 격화되고 있으며, 연중 백화점, 마트에 대한 구조조정도 진행될 계획이라 추가적인 비용이 발생할 우려가 있다”며 “따라서 내년이 되어야 구조조정 효과가 가시화될 것으로 판단한다”고 덧붙였다.

![넷플릭스 “전 세계 아미, 광화문서 하나로 모아…BTS 생중계, 역사적인 일”[현장]](https://img.etoday.co.kr/crop/140/88/2310372.jpg)

![전쟁 나도 안 오르네? 추락하는 금값, 숨겨진 배경 셋 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2276732.jpg)

![[김남현의 채권썰] 물 건너간 연준 금리인하, 한은 금안회의 주목](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![[주간 IPO] 인벤테라 청약에 한패스·메쥬 상장…공모주 일정 본격화](https://img.etoday.co.kr/crop/85/60/2310354.jpg)

![[베스트&워스트] 코스피는 건설·에너지·증권, 코스닥은 반도체 강세](https://img.etoday.co.kr/crop/85/60/2310561.jpg)

![[주간증시전망] 다음 주 코스피 5500~6100 예상⋯중동 리스크 넘은 ‘반도체의 힘’](https://img.etoday.co.kr/crop/85/60/2310508.jpg)

![[급등락주 짚어보기] ‘에너지고속도로’ SK오션플랜트 ‘上’⋯새내기 아이엠바이오로직스, ‘따따블’](https://img.etoday.co.kr/crop/85/60/2310512.jpg)

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![BTS 완전체 7인의 컴백 [포토로그]](https://img.etoday.co.kr/crop/300/190/2310751.jpg)