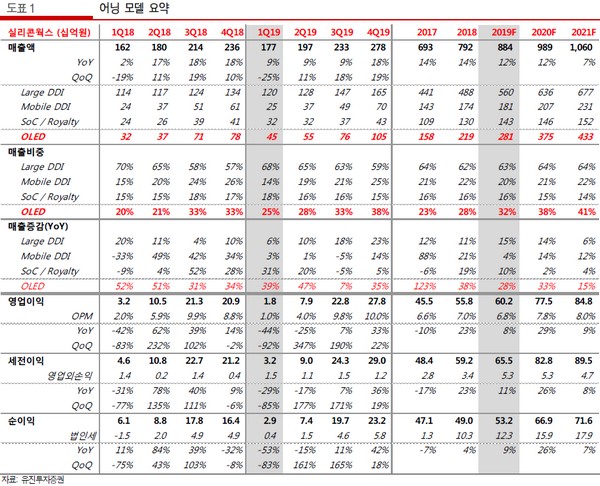

유진투자증권 이승우 연구원은 “실리콘웍스 1분기 매출은 1774억 원, 영업이익 18억 원으로 시장 기대치를 밑돌았다”며 “수익성 악화의 원인은 임금체계 변경으로 인한 인건비 상승, R&D 비용 증가, LG디스플레이의 POLED 사업 관련 불용재고 손실 발생 등”이라고 설명했다.

이 연구원은 “2분기에도 잔여 불용재고 손실로 수익성이 좋지 않을 것이나 하반기로 가면서 실적이 의미 있게 개선될 것”이라며 “올해 실적은 매출 8840억 원, 영업이익 602억 원으로 전년비 각각 12%, 8% 증가가 예상된다”고 말했다.

그는 “한정된 고객과 마진이 높지 않다는 약점을 안고 있고, 2분기 실적도 다소 부진하다”며 “그러나, 이러한 우려 요인보다는 OLED 시장 확대의 최대 수혜주라는 점과 국내 1위의 독보적 팹리스 기업이라는 관점에서 기대감을 갖고 바라볼 필요가 있다”고 강조했다.

![김상겸 깜짝 은메달…반전의 역대 메달리스트는? [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293020.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2293582.jpg)

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2293549.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[급등락주 짚어보기] 삼화페인트, ‘깜짝’ 상한가⋯HBM4 양산 기대감에 레이저쎌ㆍ하이딥ㆍ아이엠티 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2293632.jpg)

![[오늘의 주요공시] 미래에셋증권ㆍ한화에어로스페이스ㆍ고려아연 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)