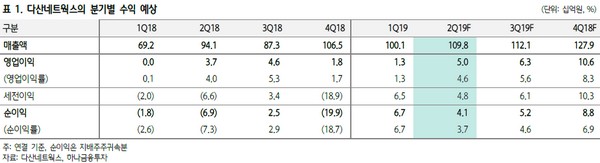

하나금융투자 김홍식 연구원은 “2019년 다산네트웍스의 실적 전망은 그 어느 때보다도 밝다”며 “5G 무제한 데이터 서비스 가입자 증가에 따른 트래픽 증가로 국내 통신 3사의 모바일 백홀 투자가 본격화됨과 동시에 10G급 초고속인터넷 서비스 개시로 스위치 투자가 늘고 있는 상황에서, 5G SA 서비스 조기 상용화 가능성이 높아지면서 올해부터 스위치 투자가 초저지연 스위치로 전환되는 추세이기 때문”이라고 설명했다.

김 연구원은 “게다가 수출 전망도 밝은데 미국 DZS가 올해 150억 원 이상의 영업이익 달성이 기대된다는 점도 고무적이지만 특히 10년 만에 일본 시장이 재차 확대되고 있다는 점은 큰 기대를 갖게 한다”며 “2분기 영업이익 50억 원 달성이 무난할 전망이며 올해 연간 영업이익은 일회성 비용 제거 시 260억 원으로 사상 최대 실적 달성이 예상된다”고 했다.

그는 “올해 다산네트웍스 주가는 2009년 최고가인 1만2500원을 뛰어 넘을 가능성이 크다”며 “한국·일본 통신사로의 스위치ㆍ백홀 장비 매출 증가가 드라마틱한 실적 호전을 이끄는 가운데 올해 하반기 5G SA 조기 상용화 이슈 부각 시 초저지연 스위치 장비가 5G 핵심 장비로 떠오를 가능성이 크기 때문”이라고 덧붙였다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)