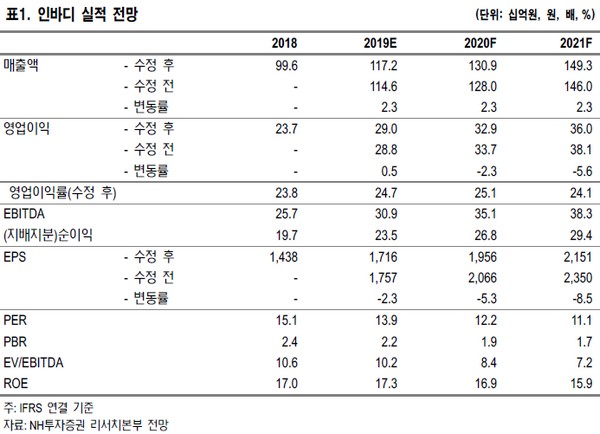

NH투자증권 구완성 연구원은 “인바디는 기저 효과에 암웨이향 인바디 워치 매출 약 23억 원 반영으로 1분기 연결 매출 285억 원, 영업이익 65억 원을 기록해 시장 기대치를 웃돌았다”며 “하반기는 메디컬용 인바디 신제품 출시로 새로운 실적 모멘텀이 기대된다”고 말했다.

구 연구원은 “수출 매출액은 227억 원을 기록했는데 미국 67억 원, 중국 55억 원, 일본 41억 원, 중동 9억 원, 유럽 29억 원으로 중국은 암웨이향 일회성 요인으로 성장한 반면, 미국, 유럽은 구조적 성장이 의미 있게 진행 중이며 특히 네덜란드 법인 중심 직판 체계를 구축한 뒤 나타난 유럽 실적 성장에 주목해야 한다”면서 올해는 현 수준에서 당분간 유지될 것으로 보여 매출 증가에 따른 영업 레버리지 효과 기대했다.

그는 “암웨이향 매출 약 50억 원(2018년 약 20억 원) 반영 외에도 미국, 유럽 구조적 성장에 따른 실적 가시성 높은 것으로 판단돼 올해 연결 매출 1172억 원, 영업이익 290억 원으로 추정한다”고 덧붙였다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![최가온, 韓 첫 설상 금메달… ‘마지막 3차 런’ 승부수 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295821.jpg)

!['날 풀리니 전국 초미세먼지 말썽' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296140.jpg)