이베스트투자증권은 tvN 드라마 ‘아스달 연대기’의 부진 영향을 반영해 스튜디오드래곤의 목표주가를 기존 9만6000원에서 8만5000원으로 하향 조정하고, 투자의견 매수를 유지했다.

4일 이베스트투자증권은 스튜디오드래곤이 2분기 매출액 1128억 원, 영업이익 82억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액과 영업이익 각각 51.9%, 12.3% 상승한 수치이지만, 시장기대치에는 20% 가량 하회한 수치다.

김현용 이베스트투자증권 연구원은 “이익증가율과 매출 성장률이 시장 기대치를 하회한 이유는 ‘아스달 연대기’의 시즌1 수익성 저하에 기인한다”고 말했다.

드라마 ‘아스달 연대기’는 1, 2회차 반영분에서 각각 6.7%, 7.3%의 시청률을 기록했다. 시장은 늘어난 제작비 대비 저조한 성과에 실망했고, 스튜디오드래곤은 3일 종가가 9.35% 급락한 6만6900원을 기록했다.

김 연구원은 “ 아스달(6월분 8회차 해당) 평균시청률을 8~9%로 우호적인 가정을 해도 6월 평균 5~6%, 2분기 4.5~5.0%로 예상되는 이는 전분기비 1.0%포인트 이상 감소한 수준으로 아스달 효과를 감안시 크게 실망할 수 밖에 없는 레벨”이라고 분석했다.

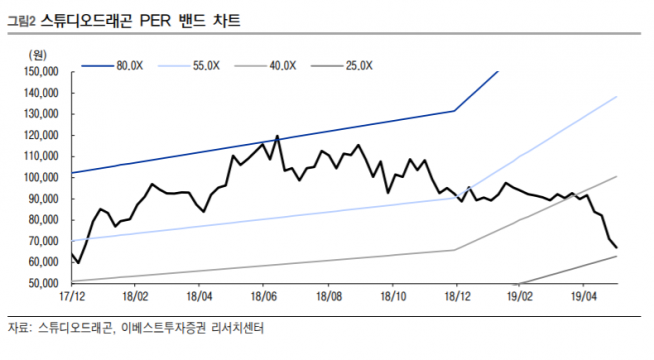

이어 김 연구원은 “목표주가 하향은 기대 대비 약한 아스달 연대기 초기흥행 부진을 반영했고 올해와 내년 당기순이익 전망치를 평균 11% 하향한 점에 기인한다”며 “아스달의 흥행궤도 재진입 외 뚜렷한 모멘텀을 기대하기 힘들며 PER 30배 근방에서의 기술적 반등 정도만 기대 가능한 상황”이라고 전망했다.

![아파트 충전기 교체의 수상한 거래…소비자만 ‘분통’ [전기차 충전, 약탈적 생태계]](https://img.etoday.co.kr/crop/140/88/2312743.jpg)

![[단독] 현대모비스, '램프 매각'에 반기 든 노조…AI 체질개선 변수로](https://img.etoday.co.kr/crop/140/88/2312624.jpg)

![이세웅 지사 ‘주식 잭팟’에 1587억 전체 1위⋯이 대통령 50억원 보유 [재산공개]](https://img.etoday.co.kr/crop/140/88/2312714.jpg)

![[단독] 40년 된 벽제화장터 현대화 사업 착수…복합도시기반시설 전환 추진 [화장터, 기피 넘어 공존으로①]](https://img.etoday.co.kr/crop/140/88/2312336.jpg)

![“라면값 인하, 체감 안되네요”…쉽게 채우기 힘든 장바구니(르포)[물가 안정 딜레마]](https://img.etoday.co.kr/crop/140/88/2312591.jpg)

![짙은 안개 덮친 출근길…건조특보에 화재 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2312677.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[특징주] 오비고, 150억 투자유치 통한 피지컬 AI 확대ㆍ최대주주 장내매수 계획 소식에 강세](https://img.etoday.co.kr/crop/85/60/2312960.jpg)

![[특징주] 중동 긴장 완화에도 신규 수주 기대⋯한화엔진ㆍHD현대마린엔진 등 ↑](https://img.etoday.co.kr/crop/85/60/2312337.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)