▲자료제공=유진투자증권

유진투자증권은 SK하이닉스가 시장 기대치를 하회하는 2분기 실적을 기록할 것으로 보고 목표주가를 기존 8만3000원에서 7만9000원으로 하향 조정하고, 투자의견 매수를 유지했다.

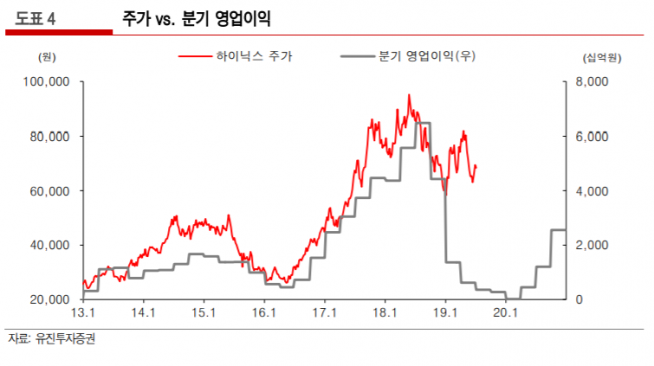

9일 유진투자증권은 SK하이닉스가 2분기 매출 6조3000억 원, 영업이익 6200억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액과 영업이익이 각각 39%, 89% 감소한 수치다.

이승우 유진투자증권 연구원은 “환율 상승이라는 긍정적 요인이 있었지만 D램과 낸드의 가격 하락폭이 예상보다 깊었고 1분기에 이어 2분기에도 낸드 재고평가감이 계속 부담요인이 되었을 것”이라고 분석했다.

이 연구원은 “낸드는 1위인 삼성전자마저 수익을 내기 어려운 수준에 도달했고 감산 규모도 D램보다 크다는 점에서 향후 가격 하락세는 점차 둔화될 전망”이라며 “그러나 D램은 업체들의 바진이 여전히 높고 재고도 많아 가격 약세가 계속될 것”이라고 예상했다.

이 연구원은 연말까지 SK하이닉스의 이익이 계속 하방 압력을 받을 것으로 전망하며, 올해 연간 영업이익은 전년 대비 87% 줄어든 2조6000억 원에 그칠 것으로 내다봤다. 그는 “중점적으로 체크해야 할 변수는 실적보다 그 이면에 있는 재고자산 변화가 돼야 한다”며 “재고자산이 줄어들기 시작한다면 그만큼 투자심리는 회복될 수 있다”고 말했다.

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![빚 있는 자영업자 321만명…'10명 중 1명' 취약차주 대출 규모 ↑ [금안보고서]](https://img.etoday.co.kr/crop/140/88/2309079.jpg)

![아파트 충전기 교체의 수상한 거래…소비자만 ‘분통’ [전기차 충전, 약탈적 생태계]](https://img.etoday.co.kr/crop/140/88/2312743.jpg)

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![[장외시황] 마키나락스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2313289.jpg)

![[특징주] 한화솔루션, 2.4조 유상증자 소식에 주가는 급락](https://img.etoday.co.kr/crop/85/60/2313107.jpg)

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2313311.jpg)

![코스피 3.22% '급락'…환율, 7.3원 오른 1507원 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2313313.jpg)