▲자료제공=IBK투자증권

IBK투자증권은 삼성전기의 2분기 실적이 기대 이하가 될 전망이라며 목표주가를 기존 15만 원에서 12만5000원으로 하향 조정하고, 투자의견 매수를 유지했다.

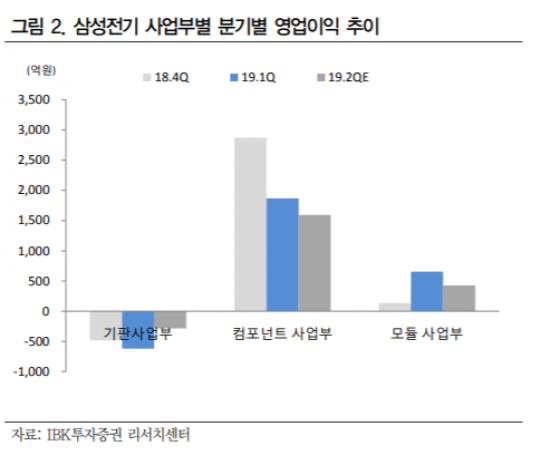

9일 IBK투자증권은 삼성전기가 2분기 매출액 1조9901억 원, 영업이익 1722억 원을 거둘 것으로 전망했다. 이는 전 분기 대비 매출액과 영업이익 각각 6.6%, 9.5% 감소한 수치다.

김운호 IBK투자증권 연구원은 “MLCC 부진이 주요 원인으로 추정된다”며 “기판사업부만 전 분기 대비 증가할 것”이라고 예상했다.

김 연구원은 삼성전기의 하반기 실적 개선 속도가 이전 전망치를 하회할 것으로 예상했다. 그는 “MLCC의 업황 회복이 늦어질 것이기 때문”이라며 “물량 증가에 대한 기대감은 유효하지만 ASP 개선이 쉽지 않다”고 말했다.

또 김 연구원은 “제품믹스 개선이 쉽지 않고 당장 비중이 늘어나고 있는 전장부품의 수익성 기여도가 낮아 컴포넌트 사업부의 영업이익률은 하반기도 개선되기 어렵다”며 “기판사업부는 3분기 흑자전환이 예상되지만 4분기 다시 적자전환될 것이며 모듈 사업부는 하반기에 큰 변화는 없을 것”이라고 전망했다.

![반도체 이어 ‘원전·방산·이차전지’ 랠리⋯순환매로 넓어지는 상승장 [육천피 시대 개장]](https://img.etoday.co.kr/crop/140/88/2299725.jpg)

![[김남현의 채권 왈가왈부] 매파 금통위와 채권시장 달래기](https://img.etoday.co.kr/crop/140/88/2281985.jpg)

![트럼프 “대부분 국가 무역합의 유지 원해⋯관세 유지될 것” [상보]](https://img.etoday.co.kr/crop/140/88/2299804.jpg)

![코스피, 장중 6140선까지 상승폭 확대[육천피 시대 개장]](https://img.etoday.co.kr/crop/85/60/2299584.jpg)

![[특징주] LX세미콘, 삼성디스플레이에 DDI 공급 소식에 12%대 급등](https://img.etoday.co.kr/crop/85/60/2299834.jpg)

![반도체 이어 ‘원전·방산·이차전지’ 랠리⋯순환매로 넓어지는 상승장 [육천피 시대 개장]](https://img.etoday.co.kr/crop/85/60/2299725.jpg)

![[김남현의 채권 왈가왈부] 매파 금통위와 채권시장 달래기](https://img.etoday.co.kr/crop/85/60/2281985.jpg)

![코스피 시가총액 사상 첫 5000조 돌파…4000조 넘은지 25거래일만 [육천피 시대 개장]](https://img.etoday.co.kr/crop/85/60/2299588.jpg)

![코스피 6000의 그림자…빚 31조·대차 149조·공포지수 급등 [육천피 시대 개장]](https://img.etoday.co.kr/crop/85/60/2299684.jpg)

![[특징주] 서울반도체, 美 자회사 특허소송 승소 소식에 상한가](https://img.etoday.co.kr/crop/85/60/2299050.jpg)

!["현대차 저평가 끝?" 보스턴 다이내믹스가 변수 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2299681.jpg)

![민주당-개혁진보4당 정치개혁 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2299780.jpg)