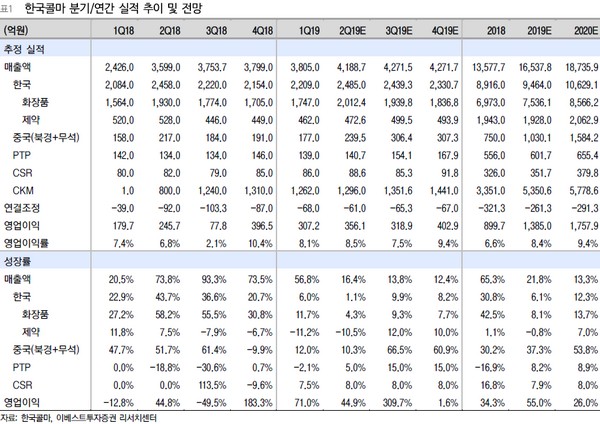

이베스트투자증권 오린아 연구원은 “한국콜마의 2분기 연결 매출은 전년동기대비 16.4% 증가한 4189억 원, 영업이익은 44.9% 증가한 356억 원을 기록할 것”이라며 “국내 화장품 부문은 다소 둔화하는 톱라인 성장률에도 불구하고 저마진 제품 비중 축소로 수익성은 개선되는 추세로 판단한다”고 말했다.

오 연구원은 “제약 부문은 CSO 매출 방식 중단에 따른 영향이 올해 상반기까지 이어져 2분기 매출액은 전년동기대비 10.5% 감소한 473억 원을 예상한다”며 “CKM 부문은 신약 케이캡정 효과로 올해 2분기에도 안정적인 성장을 이어갈 것”이라고 판단했다.

그는 “중국 부문은 북경과 무석 합산 10% 수준의 매출 성장이 가능할 것으로 추정한다”며 “북경 법인으로부터 무석 법인으로의 물량 이관이 지속하고 있으나, 무석 법인의 주요 고객사 품질검사가 완료돼 긍정적”이라고 평가했다. 또 올해 하반기부터 무석법인의 성장이 꾸준히 이어질 것으로 추정했다.

![2030 차 안 산다…신차 구매 비중 10년 새 '최저' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2298694.jpg)

!["부럽고도 싫은 한국"…동남아 불매운동 이면 [해시태그]](https://img.etoday.co.kr/crop/140/88/2298672.jpg)

![[채권마감] 베어스팁, 이창용 성장률 상향 시사](https://img.etoday.co.kr/crop/85/60/2298667.jpg)

![[급등락주 짚어보기] 전력망 확충·밸류업 기대감…대원전선·미래에셋생명 등 上](https://img.etoday.co.kr/crop/85/60/2298679.jpg)

![[환율마감] 원·달러 1440.0원 이달들어 최저, 미 관세 위법판결](https://img.etoday.co.kr/crop/85/60/2298168.jpg)

!["군 투입이 곧 폭동?"…내란죄 성립 두고 격돌 [정치대학]](https://img.etoday.co.kr/crop/300/170/2298734.jpg)

![법사위, 답변하는 김영훈-김성환 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2298708.jpg)