▲자료제공=현대차증권

현대차증권은 호텔신라의 하반기 실적 둔화가 불가피할 것으로 전망하며, 목표주가를 기존 11만6000원에서 9만5000원으로 하향조정하고 투자의견은 Marketperform을 유지했다.

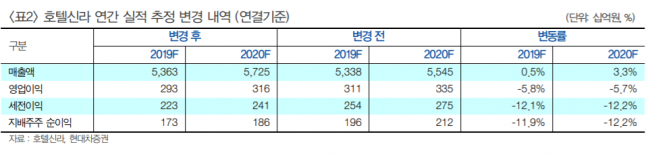

30일 현대차증권에 따르면 호텔신라는 2분기 연결기준 매출액 1조3549억 원, 영업이익 792억 원을 기록했다. 이는 전년 동기 대비 매출액은 15.3%, 영업이익은 14.0% 상승한 수치다.

박종렬 현대차증권 연구원은 “2분기 영업실적은 시장 컨센서스를 하회사는 다소 부진한 실적을 기록했다”며 “면세점 영업이익률은 전년 동기비 둔화됐는데 임차료, 마케팅비용 등 판관비 부담 증가가 수익성 악화의 주요 요인이 됐다”고 분석했다.

하반기 실적 전망에 대해 박 연구원은 “실적 모멘텀 둔화가 불가피할 전망”이라며 “최근 일본의 경제보복에 따른 대일본 관광객 감소와 함께 전반적인 경기 침체에 따른 해외여행객 수요 감소로 인한 공항점 매출 부진이 우려된다”고 말했다.

또 그는 “중국경제 둔화에 따른 중국인 입국자수 증가도 점진적 둔화가 불가피할 전망”이라며 “정부의 사업자 면허 확대 가능성 상존과 입국장 면세점 운영 등 대형사간 경쟁심화로 수익성 증대에는 한계가 있을 것”이라고 내다봤다.

![상호관세 위법 후폭풍…미·중 정상회담 새 변수로 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298110.jpg)

![美대법원 제동·새 관세 변수…세계 각국, ‘관망’ 속 복잡한 셈법 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298176.jpg)

![[주간수급리포트] 코스피 5800 이끈 ‘기관’의 진격⋯개미·외인 던질 때 4.3조 샀다](https://img.etoday.co.kr/crop/85/60/2298010.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)