▲자료제공=NH투자증권

NH투자증권은 SK하이닉스의 감산 발표로 인해 코미코의 하반기 실적 추정치를 낮추면서 목표주가를 기존대비 8.1% 줄어든 3만4000원으로 하향조정하고, 투자의견 매수를 유지했다.

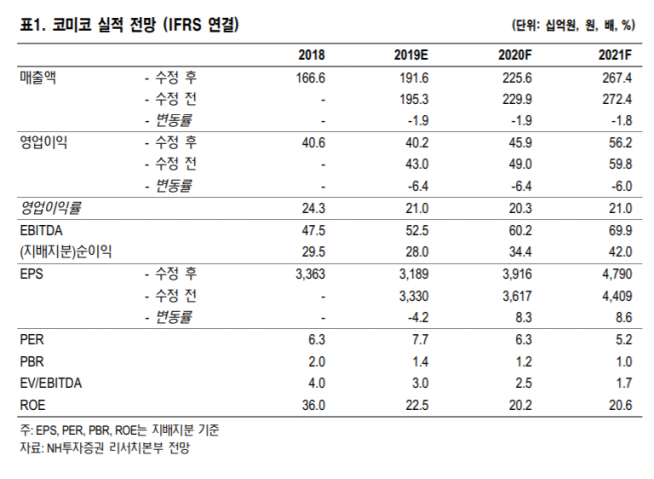

7일 NH투자증권에 따르면 코미코의 2분기 실적은 매출액 436억 원, 영업이익 103억 원을 기록했다. 이는 전년 동기대비 매출액은 5.6% 상승, 영업이익은 0.9% 하락한 수치다.

손세훈 NH투자증권 연구원은 “국내 반도체 부진으로 국내 안성법인 매출액과 영업이익률이 감소했다”며 “반면 미국 오스틴 법인은 효율적인 내부관리로 영업이익률이 전분기 대비 6.8%포인트 개선됐고 신규 증설한 대만법인은 대만 반도체 고객사의 공급물량 확대로 가동률이 증가해 분기 영업이익이 증가 추세”라고 분석했다.

손 연구원은 목표주가 하향 조정 이유에 대해 “SK하이닉스의 감산 발표로 하반기 실적 추정치를 낮추며 목표주가를 조정했다”며 “그러나 반도체 소재 기업으로 주가수익배수(PER) 7.7배는 저평가된 상태이기 때문에 투자의견 매수를 유지했다”고 말했다.

그는 “국내 반도체 기업 감산으로 안성법인의 경우 영업이익이 감소하고 있지만 미국, 중국, 대만 법인의 공급량 증가가 국내 부진을 상쇄하고 있다”며 “해외 매출 비중 49%, 해외 영업이익 비중 60%로 고객사 포트폴리오가 다변화되어 있어 타 반도체 관련 기업에 비해 실적이 안정적이기 때문에 차별화된 모습을 보일 것”이라고 내다봤다.

![[뉴욕 인사이트] 이란 전쟁ㆍ연준 위원들 연설 주목](https://img.etoday.co.kr/crop/140/88/2310093.jpg)

![“보증금 10억에도 대기 1년”…‘도심형 서비스 주거’ 뜬다 [도심 상륙한 ‘실버 주택’①]](https://img.etoday.co.kr/crop/140/88/2310551.jpg)

![월요일 쌀쌀한 출근길…한낮은 '포근' 미세먼지 '나쁨' [날씨]](https://img.etoday.co.kr/crop/140/88/2161136.jpg)

![전쟁 리스크에 흔들린 시장…“지금은 위기 아닌 매수 기회” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2311145.jpg)

![갈수록 줄어드는 흰우유 소비량 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311321.jpg)