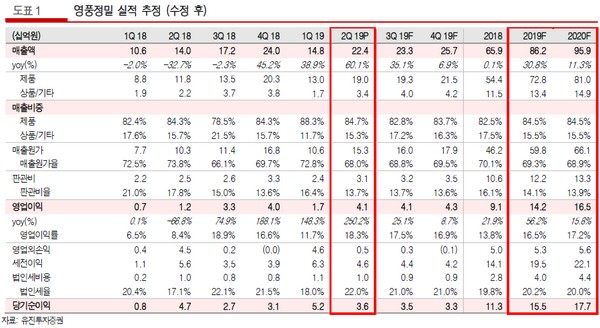

유진투자증권 한병화 연구원은 “영풍정밀의 2분기 매출액과 영업이익은 각각 224억 원 41억 원으로 지난해 같은 기간보다 60%, 250% 증가한 깜짝 실적이었다”며 “작년 2분기부터 30억 원대 중반 수준의 수주 잔고를 유지하고 있고 주요 제품에 대한 가격경쟁이 낮아진 상태여서 예상을 웃도는 실적을 기록한 것으로 추정된다”고 말했다.

한 연구원은 “2분기 영풍정밀의 수주액은 242억 원으로 1분기 18억 원 대비 33% 증가하며 과거 3년 분기 최대치를 기록했다”며 “정유 화학업체들의 설비투자에 따른 펌프와 밸브의 수요증가가 하반기에도 점진적으로 커질 것이기 때문에 수주와 실적 성장이 지속할 것으로 판단된다”고 밝혔다.

그는 “영풍정밀은 연간 약 40억 원 이상의 현금배당 수익을 주는 고려아연과 영풍 주식을 1816억 원어치 보유하고 있다”며 “올 연말 순 현금 추정치가 452억 원으로 두 자산만으로도 시가총액을 72% 웃돈다. 자산주는 본업의 턴어라운드가 나올 때 주가 상승이 화려하다”고 덧붙였다.

![[설 용돈 추천 ETF] “AI 메가트렌드 올라타라”…삼성운용, 반도체·전력·SMR ETF 제시](https://img.etoday.co.kr/crop/85/60/2296584.jpg)

![[설용돈 추천 ETF] 중국 저평가 인식 확산…KCGI차이나펀드 주목](https://img.etoday.co.kr/crop/85/60/2290364.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)