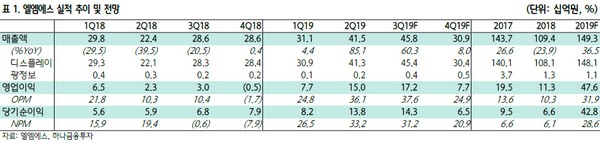

하나금융투자 김두현 연구원은 “엘엠에스는 기존 광학 시트 2매 및 3매를 1매 화한 복합 프리즘 시트를 보유하고 있으며, OLED 대항용 중저가 스마트폰에 적용이 증가하며 전사 매출성장에 기여하고 있다”며 “3분기에는 스마트폰 부품업체들의 성수기인 만큼 3분기에는 연간 최대 매출이 예상된다”고 했다.

김 연구원은 “엘엠에스는 카메라 모듈용 핵심 소재를 지속적으로 개발해 왔으며 언론 등에 따르면 주요 고객사로부터 최종 신뢰성 검증을 완료해 하반기에 양산 공급이 개시될 것으로 예상된다”며 “한국과 일본 간 무역 갈등이 지속되며 국내 기업들의 핵심 소재 국산화 움직임이 탄력을 받을 것으로 전망하는데, 이런 우호적인 환경에서 엘엠에스의 소재 공급은 추가적인 매출 증가를 만들어 낼 것”이라고 기대했다.

그는 “계속되는 매출 증가와 높은 영업이익률을 보면 현 주가는 상당히 저평가돼 있다”며 “그동안 LCD 스마트폰 부품 업체이기 때문에 타 부품 업체 대비 할인됐지만, 이제는 카메라 모듈용 핵심 소재로 할인 사유를 씻어내 밸류에이션 리레이팅을 받기에 충분하다”고 판단했다.

![최가온 첫 금메달·임종언 동메달…오늘(13일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2295754.jpg)

![OTT에 밀리고 ‘천만영화’ 실종[K-극장에 켜진 경고등]](https://img.etoday.co.kr/crop/140/88/2295692.jpg)

![서쪽 짙은 안개·수도권 미세먼지 ‘나쁨’…낮밤 기온차 커 [날씨 LIVE]](https://img.etoday.co.kr/crop/140/88/2294602.jpg)

![설 연휴, 박물관·공항까지 ‘체험형 설’…전통놀이·공예로 복 잇는다[주말&]](https://img.etoday.co.kr/crop/140/88/2295388.jpg)

![[오늘의 투자전략] "코스피, 美 AI주 급락·연휴 앞 현금 마련 수요 등에 하락 출발 전망"](https://img.etoday.co.kr/crop/85/60/2283178.jpg)

![[오늘의 증시일정] LIG넥스원ㆍ코오롱ENPㆍ휴온스 등](https://img.etoday.co.kr/crop/85/60/2295738.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![노원기차마을, 설연휴 이탈리아로 떠나는 '상상 여행' [한컷]](https://img.etoday.co.kr/crop/300/190/2295633.jpg)