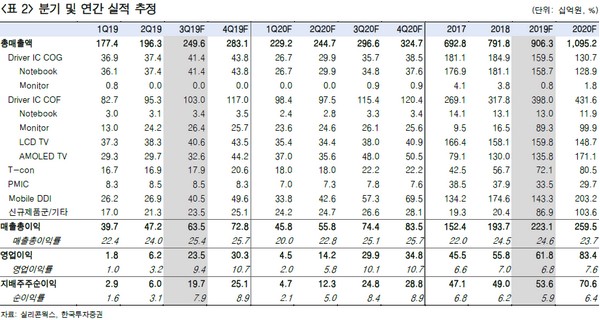

한국투자증권 유종우 연구원은 “실리콘웍스의 상반기 매출액은 3737억 원으로 전년 대비 9.3% 증가해 애초 예상했던 증가율 13.5%를 소폭 밑돌았는데, 매출액 부진의 이유는 모바일 사업”이라며 “LG디스플레이의 플렉서블 OLED 패널 사업 전략 변화로 D-IC 수요가 감소했고 기대했던 BOE 향 플렉서블 OLED용 D-IC의 출하량도 감소하는 등 하반기에도 이러한 영향은 지속할 전망”이라고 밝혔다.

유 연구원은 “상반기 영업이익률은 2.1%로 전년 대비 1.9%포인트 낮아졌다는데 매출총이익률의 악화보다는 판관비의 증가에 따른 수익성 악화 폭이 더 컸으며, 주요 원인은 연구개발인력의 증가”라며 “다만 하반기에는 인력 증가추세도 둔화하면서 제품믹스 개선에 따른 수익성 개선이 나타날 것”이라고 예상했다.

그는 “주요 스마트폰업체 향 D-IC 출하가 7월부터 시작됐고 LG디스플레이의 OLED TV패널 생산량도 증가하고 있어 2020년까지 매출액 및 이익 증가에 대한 전망은 유효해 실리콘웍스 주가에 대한 긍정적 시각을 유지한다”며 “2019년 영업이익 증가율은 11%로 전년의 23% 대비 낮아지지만 2020년에는 다시 35%로 높아질 것”이라고 전망했다.

![2030 차 안 산다…신차 구매 비중 10년 새 '최저' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2298694.jpg)

!["부럽고도 싫은 한국"…동남아 불매운동 이면 [해시태그]](https://img.etoday.co.kr/crop/140/88/2298672.jpg)

![[채권마감] 베어스팁, 이창용 성장률 상향 시사](https://img.etoday.co.kr/crop/85/60/2298667.jpg)

![[급등락주 짚어보기] 전력망 확충·밸류업 기대감…대원전선·미래에셋생명 등 上](https://img.etoday.co.kr/crop/85/60/2298679.jpg)

![[환율마감] 원·달러 1440.0원 이달들어 최저, 미 관세 위법판결](https://img.etoday.co.kr/crop/85/60/2298168.jpg)

!["군 투입이 곧 폭동?"…내란죄 성립 두고 격돌 [정치대학]](https://img.etoday.co.kr/crop/300/170/2298734.jpg)

![법사위, 답변하는 김영훈-김성환 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2298708.jpg)