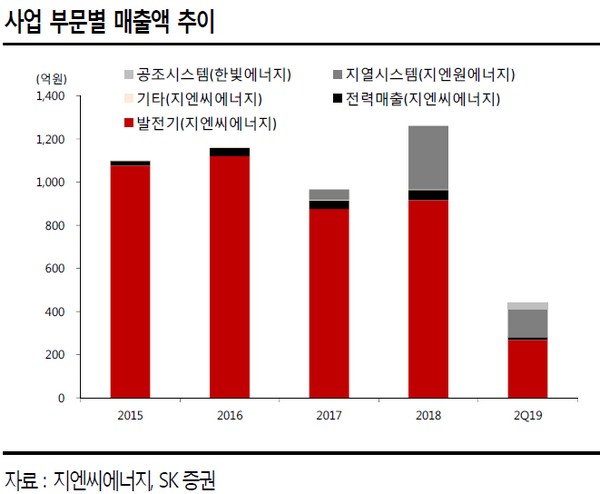

SK증권 서충우 연구원은 “지엔씨에너지의 2분기 실적(연결기준)이 매출액 439억 원, 영업이익 33.9억 원으로 당사 추정치를 웃도는 사상 최대 분기 실적을 기록했다”며 “하반기에도 이러한 실적 호조의 분위기는 지속할 것”이라고 예상했다.

서 연구원은 “비상 발전기 부문은 지난 7월 말 KT 용산 IDC의 188억 원의 수주를 받는 등 현재 약 900억 원 이상의 예년 대비 높은 수준의 수주 잔고를 보유하고 있고, 자회사인 지엔원에너지도 청량리 재개발지역 지열 시스템 시공 등 하반기 실적이 상반기를 웃돌 것”이라고 추정했다.

그는 “또한 올해 3분기 내 신재생에너지 업체인 지엔원에너지의 상장예비심사청구(코스닥)가 가능할 것으로 예상한다. 따라서 하반기에는 실적 호조 및 자회사 상장 이슈가 주가 모멘텀이 될 가능성이 큰 상황”이라고 판단했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![[주간증시전망] 코스피 5800 돌파 이후⋯“엔비디아 실적·상법 개정안에 주목”](https://img.etoday.co.kr/crop/85/60/2297806.jpg)

![[베스트&워스트] 다원넥스뷰 43.74% 급등…반도체·전기장비 강세 속 섬유·의료장비 조정](https://img.etoday.co.kr/crop/85/60/2297881.jpg)

![[베스트&워스트] 광동제약 68.83% 급등…제약·보험·증권주 ‘불장 수혜’ vs 바이오·통신 조정](https://img.etoday.co.kr/crop/85/60/2297880.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)