최대 1조 원에 달하는 ‘만기 환급형 즉시연금’ 미지급 사태는 보험 약관 ‘한 줄’로 시작됐다. 보험 상품의 다양화와 세분화가 동시에 이뤄지면서 보험 약관이 제구실을 못 했기 때문이다. 즉시연금처럼 드러나지 않은 ‘제2·3의 즉시연금’ 상품들도 언제든 터질 수 있다. 숨은 뇌관으로 불리는 ‘직장 유암종과 열공성 뇌경색’ 등의 보험금 미지급 실태를 살펴보고, 근본 원인을 짚어봤다.

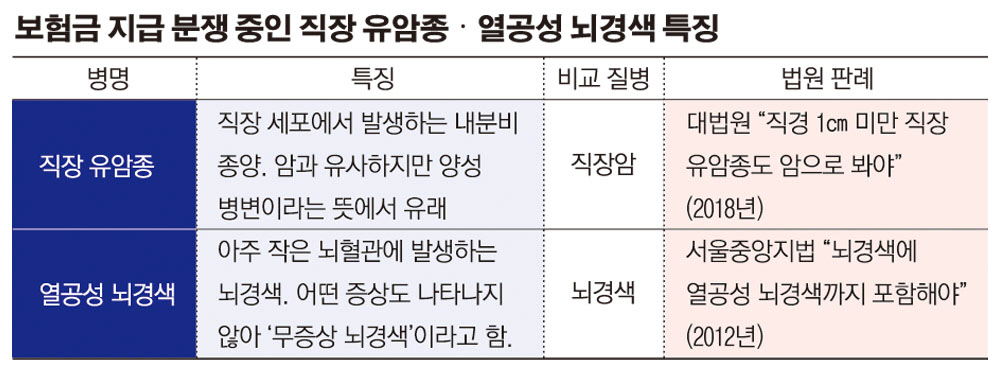

◇ “약관의 뜻이 명백하지 않으면 고객에게 유리하게 해석해야” = 즉시연금 사태처럼 직장 유암종과 열공성 뇌경색의 보험금 지급 분쟁 사례는 모호한 약관 탓이다. 다만 사람마다 질병의 경과가 다르므로 모든 징후 사례를 약관에 넣을 순 없다. 이 지점에서 약관을 ‘어떻게 해석하느냐’ 하는 문제가 불거진다. 직장 유암종은 직장 안에 암과 유사한 종양이 발생하는 질병이다. 열공성 뇌경색은 본인도 느끼지 못할 정도의 ‘무증상 뇌경색’이다. 두 질병 모두 징후를 어떻게 해석하느냐에 따라 단순 질병 또는 암과 뇌경색 등과 같은 중대 질병으로 분류될 수 있다.

대법원은 지난해 7월, 직장 유암종 보험금 지급 관련 판결을 내놨다. 판결의 핵심은 ‘소비자 우선’이었다. 대법원은 판결 요지에서 “해석 이후에도 약관 조항이 객관적으로 다의적으로 해석되고, 그 각각의 해석이 합리성이 있는 등 당해 약관의 뜻이 명백하지 아니한 경우에는 고객에게 유리하게 해석해야 한다”고 명시했다. 보험 약관 해석의 ‘작성자 불이익 원칙’을 강조한 것이다.

직장 유암종 보험금 지급 판결은 대법원까지 갈 만큼 양측 공방이 치열했다. A 씨는 2015년 2월 전북 군산시 한 외과에서 대장 내시경을 받았다. 해당 병원 소속 병리 전문 의사는 ‘직장 유암종으로 크기 0.4x 0.3㎝’로 결론 내렸다.

이후 임상의 역시 보고서를 토대로 질병분류번호상 암을 뜻하는 ‘C 코드’를 부여해 ‘직장의 악성 신생물(암), C20’으로 진단서를 작성했다. 하지만 보험사 측은 다른 의견을 내놨다. 진료기록 감정의는 “‘직장 유암종 중 1㎝ 미만’ 등의 특성으로 볼 때 암이 아닌 경계성 종양 ‘D 코드’로 봐야 한다”고 주장했다. 이 같은 주장은 2심까지 인정됐지만, 대법원에서 뒤집혔다. 소비자 보호와 권리에 초점을 맞춘 판결로 해석된다.

◇ “발병 시기와 관계없이 보험 기간 중 진단받으면 보상 대상” = 열공성 뇌경색은 대부분 증상 없이 지나가는 경우가 많아 뒤늦게 발견된다. 병원은 열공성 뇌경색이라고 진단을 내렸지만, 보험사는 이를 뇌경색 질병코드가 아닌 ‘뇌혈관질환의 후유증’으로 봐야 한다고 주장했다.

2012년 서울중앙지방법원은 이 같은 사례와 관련해 1심 판결을 뒤집고 열공성 뇌경색도 뇌경색으로 봐야 한다고 판결했다. 당시 판결문에는 “뇌경색(질병코드 I63)에 열공성 뇌경색까지 포함되는지 여부에 관해 다의적으로 해석할 수 있다. 이는 약관 조항의 뜻이 명백하지 아니한 경우에 해당한다고 볼 수 있으므로 이 같은 경우에는 ‘작성자 불이익의 원칙’을 적용해 (열공성 뇌경색을) 뇌경색에 해당한다고 해석하는 게 타당하다”고 기록됐다.

두 사례 모두 약관에 명확하게 설명되지 않은 질병이었지만 법원은 소비자의 권리를 우선하는 판결을 내렸다. 약관에 사실상 모든 사례를 넣을 수 없는 만큼 약관 해석을 소비자에게 유리하게 해야 한다는 선택을 내린 것으로 해석된다.

![[종합] 현대차그룹, 새만금에 9조 투자…로봇·AI·수소 ‘미래산업 전초기지’ 구축](https://img.etoday.co.kr/crop/140/88/2289853.jpg)

![“은퇴 자산관리, ‘절약’보다 ‘전략’ 중요⋯퇴직하고도 월급 받도록 설계해야” [와이즈포럼]](https://img.etoday.co.kr/crop/140/88/2301292.jpg)

![김범석 쿠팡 의장 “개인정보 유출 사과”⋯첫 육성 입장 발표 [쿠팡 컨콜]](https://img.etoday.co.kr/crop/140/88/2208622.jpg)

![5대 은행 예대금리차 넉 달 만에 반등…1.50%p로 확대 [종합]](https://img.etoday.co.kr/crop/85/60/2262066.jpg)

![코스닥 자금 몰린다…에코프로 중심 2차전지 재부상 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2301304.jpg)

![와이즈포럼 ‘미래에셋과 함께하는 연금·ETF 투자전략’ [포토]](https://img.etoday.co.kr/crop/300/190/2301262.jpg)