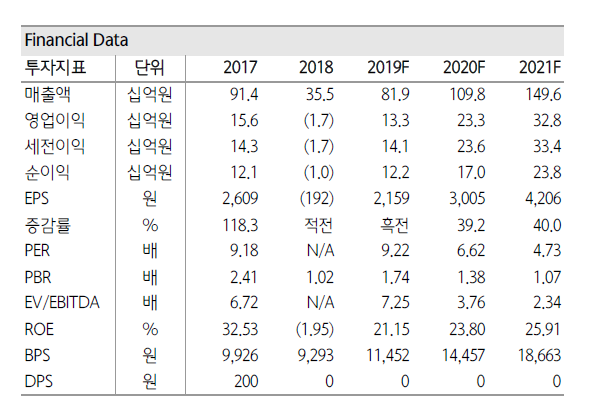

하나금융투자는 힘스에 대해 OLED 투자 증가 사이클에 따른 수혜를 볼 전망이라며 투자의견 매수, 목표주가 3만2000원을 유지했다.

김현수 하나금융투자 연구원은 “최근 공시된 삼성디스플레이 장비 수주는 모바일 OLED 라인향 검사장비 교체 수요인 것으로 추정된다”며 “시장에서 기대하는 QD-OLED 관련 발주는 아니지만 하반기 삼성디스플레이 대형 OLED 투자 가능성이 높은 상황에서 기대하지 않았던 발주는 향후 12개월 내 인식될 매출 추정치 상향 요인이라는 점에서 고무적”이라고 말했다.

하반기 중국 모바일 OLED 투자 증가에 실적이 개선될 것이라는 분석이다. 김 연구원은 “올해 매출은 전년 동기 대비 130% 증가한 819억 원, 영업이익은 133억 원으로 흑자전환할 것으로 전망된다”며 “2분기 말 수주잔고 230억 원은 모두 하반기 중 인식될 것으로 예상되며 3분기 중 중국 플랙서블 OLED 신규 투자 관련 수주 물량 일부가 4분기 중 인식될 것”이라고 설명했다.

이어 “특히 현 수주 잔고 및 하반기 신규 수주 예상 물량에는 2분기 수익성 하락 요인이었던 상품 매출이 포함돼 있지 않아 하반기 수익성은 가파르게 회복될 전망”이라고 덧붙였다.

또 김 연구원은 “힘스의 현 주가는 2020년 실적 기준 PER 6.6배 수준으로 장비 업체 평균인 10배 대비 지나친 저평가 상태”라며 “하반기 삼성디스플레이 QD-OLED 관련 투자가 가시화하는 과정에서 밸류에이션 팩터 역시 상승할 것으로 판단된다”고 했다.

![2030 차 안 산다…신차 구매 비중 10년 새 '최저' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2298694.jpg)

!["부럽고도 싫은 한국"…동남아 불매운동 이면 [해시태그]](https://img.etoday.co.kr/crop/140/88/2298672.jpg)

![[채권마감] 베어스팁, 이창용 성장률 상향 시사](https://img.etoday.co.kr/crop/85/60/2298667.jpg)

!["군 투입이 곧 폭동?"…내란죄 성립 두고 격돌 [정치대학]](https://img.etoday.co.kr/crop/300/170/2298734.jpg)

![법사위, 답변하는 김영훈-김성환 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2298708.jpg)