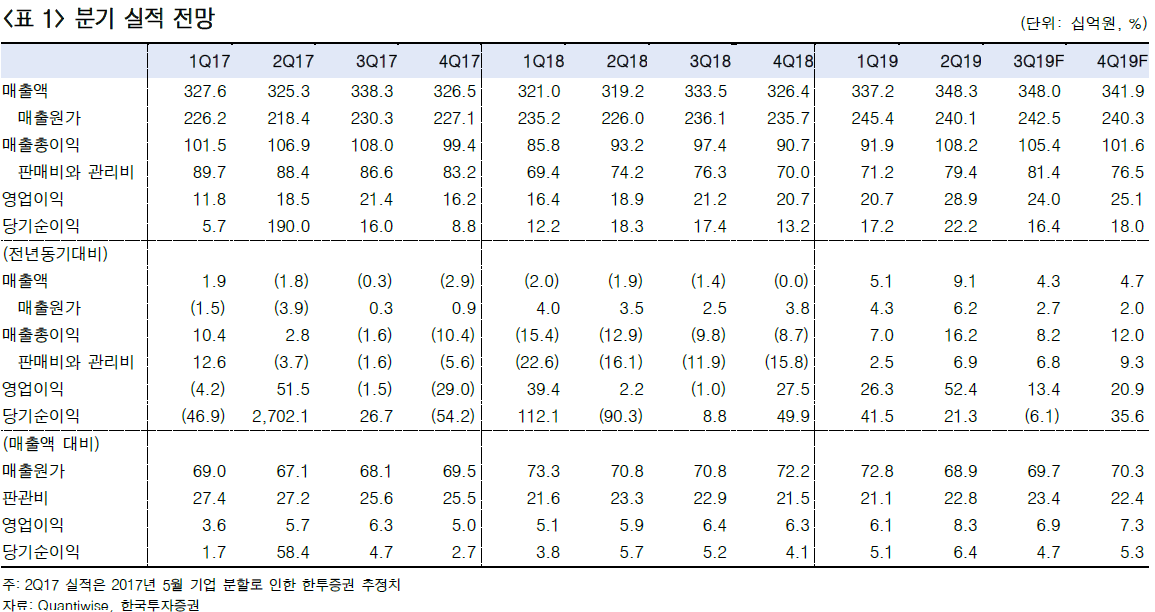

한국투자증권은 매일유업에 대해 국내 유가공 시장 내 선두로 올라섰다며 목표주가를 기존 9만7000원에서 12만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이경주 한국투자증권 연구원은 30일 “매일유업은 국내 유가공 시장 내 경쟁력 강화로 7% 이상 영업이익률을 계속 유지할 전망”이라며 “기존에는 한국 음식료업체 평균보다 15% 낮은 주가수익비율(PER)을 적용해 산출했던 목표주가를 이제 할인 없이 적용한다”고 말했다.

이 연구원은 “올해부터 흰 우유와 분유 점유율이 상승하고 발효유와 커피음료에서 외형 성장은 물론 수익성 개선이 두드러지게 나타나고 있다”며 “5~6%대에 머물러 있던 영업이익률은 올해를 기점으로 7~8%에 안착할 것으로 예상된다”고 설명했다.

이어 “유가공 제품 전 분야에 고른 포트폴리오를 갖춘 매출액 1위 사업자로 수익성까지 국내 유가공업계 선두는 물론 국내 식품사 중에서도 높은 수준”이라며 “세계 유가공업체에도 뒤지지 않는 성과를 실현 중이다”고 강조했다.

다만 “3분기 매출액과 영업이익은 낮은 기온과 강우량 증가, 그리고 2분기에서 이연된 광고선전비 등 판관비 부담으로 시장 전망치를 소폭 하회할 전망”이라며 “매출액과 영업이익은 전년 동기 대비 각각 4.3%, 13.4% 증가한 3480억 원, 243억 원으로 예상한다”고 밝혔다.

그러나 이 연구원은 “이는 경쟁사 대비 양호하고 4분기에는 다시 영업이익률이 7%대로 상승할 것으로 보여 크게 우려할 필요는 없다”며 “매일유업은 수익성 중심 포트폴리오 강화, 마케팅 개선, 유기농 브랜드 ‘상하’ 확대 등과 같은 시장 선도적 투자 및 제품력 향상 노력에 기인한다”고 평가했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![[주간증시전망] 코스피 5800 돌파 이후⋯“엔비디아 실적·상법 개정안에 주목”](https://img.etoday.co.kr/crop/85/60/2297806.jpg)

![[베스트&워스트] 다원넥스뷰 43.74% 급등…반도체·전기장비 강세 속 섬유·의료장비 조정](https://img.etoday.co.kr/crop/85/60/2297881.jpg)

![[베스트&워스트] 광동제약 68.83% 급등…제약·보험·증권주 ‘불장 수혜’ vs 바이오·통신 조정](https://img.etoday.co.kr/crop/85/60/2297880.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)