KB증권은 30일 셀트리온헬스케어에 대해 예상보다 빠른 가격 하락 속도와 늦은 미국시장 침투율 때문에 주가 하락이 과도했으나 올 하반기 이런 상황이 반전될 것이란 전망을 내놨다.

이에 목표주가를 7만원으로 유지하고, 투자의견은 ‘중립’에서 ‘매수’로 상향 조정했다.

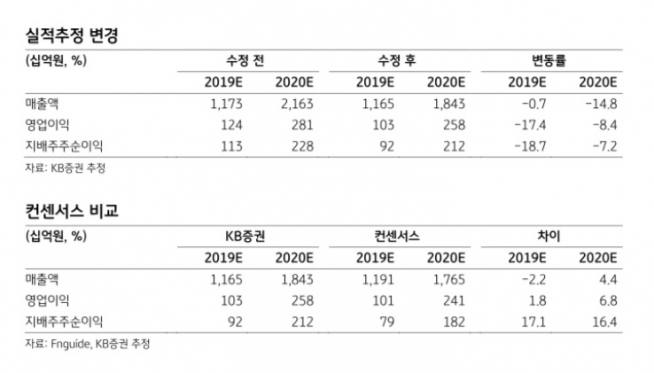

이태영 KB증권 연구원은 “셀트리온헬스케어의 올 3분기 매출액 3065억 원, 영업이익 301억 원을 달성할 전망”이라며 “이는 전년 동기대비 44.1%, 50.2%씩 늘어난 수치지만 켄선서스에 비하면 다소 저조하다”고 평가했다.

이 연구원은 “3분기로 예정됐던 미국향 인플렉트라(자가면역체 램시마의 미국 상품명) 선적이 4분기로 이연될 가능성이 높은 탓”이라며 “그럼에도 3분기 중 미국향 트룩시마 선적이 시작됐고, 대부분의 시장에서 바닥 가격이 설정돼 있어 추가적으로 이익률이 악화되기보다는 반등 국면에 진입할 전망”이라고 강조했다.

또한 “지난 20일 유럽 약물사용자문위원회(CHMP)가 램시마SC의 류마티스 관절염 적응증 확대에 대한 긍정 의견을 만장일치로 결정함에 따라 연내 유럽의약품청(EMA) 허가 가시성이 높아졌다는 점도 긍정적”이라며 “내년 하반기로 예정된 염증성장질환(IBD) 적응증 확대까지 이뤄진다면 향후 매출액은 꾸준히 상승할 수 있다”고 말했다.

이어 “신제품 출시로 매출액이 확대 국면에 접어들 것으로 예상되고 빠른 속도로 점유율을 확대할 수 있는 항암제 제품이 미국시장에 출시되면서 이익률도 반등할 것”이라며 “미국 시장에서 급성질환치료제의 바이오시밀러가 빠르게 시장 규모를 확대해 나가고 있으므로 트룩시마의 선전도 충분히 기대해볼 수 있다”고 덧붙였다.

![가상자산 매도 물량 나올만큼 나왔다…저점 탐색 구간[머니 대이동 2026 下-③]](https://img.etoday.co.kr/crop/140/88/2297240.jpg)

![갈수록 커지는 IP 분쟁...중심엔 AI [글로벌 IP전쟁 ①]](https://img.etoday.co.kr/crop/140/88/2297385.jpg)

![여자 컬링 4강 진출 좌절…오늘(20일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2297449.jpg)

![[오늘의 투자전략] 국내 증시, 장 후반 상방 압력↑⋯“미 증시 하락에도 대기 매수세 강력”](https://img.etoday.co.kr/crop/85/60/2297483.jpg)

![[증시키워드] 삼전 19만원 돌파ㆍSK하닉 90만원 눈앞…반도체 대형주 질주](https://img.etoday.co.kr/crop/85/60/2297485.jpg)

![[오늘의 IR] 현대모비스ㆍ삼성생명ㆍ달바글로벌 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)