이베스트투자증권은 예스24에 대해 4일 상반기 온라인 도서 부문에서 수익성 반등이 확인되며 실적 개선에 청신호가 켜졌다고 분석했다. 투자의견, 목표주가는 제시하지 않았다.

예스24는 도서, 음반, 영화, 패션 등 문화 전반에 걸친 온라인 유통 사업을 영위하고 있다. 도서 유통 분야의 1위 사업자로 국내 온라인 도서 유통 시장의 42%를 점유하고 있다. 도서부문 비중은 거래액 기준 64%이며, 온라인 도서 판매 성과가 실적을 좌우하는 요인으로 꼽힌다.

김한경 연구원은 “상반기 도서 부문의 뚜렷한 수익성 반등이 확인되며 실적 개선이 예상된다”며 “도서 부문 매출은 2015년 이후 연평균 성장률(CAGR) 8~9% 수준의 완만한 성장을 지속하면서 실적 성장에 기여하고 있다”고 분석했다.

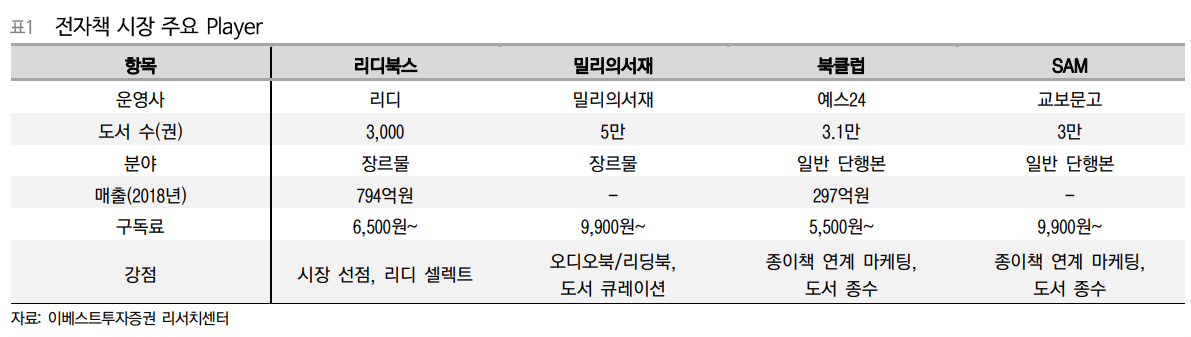

디지털 부문은 가장 큰 적자를 기록하고 있지만, 잠재력이 큰 사업부라고 분석했다. e북 시장은 구독 비즈니스로 진화하면서 매년 매출액이 증가하고 있다. ‘북클럽’ 서비스를 출시해 8만명의 구독 회원을 모집했다. 종이책ㆍ전자책 대여 연계 회원제, 가격 경쟁력, 광범위한 작가 네트워크를 바탕으로 시장 침투에 속도를 내고 있다.

김 연구원은 “기타 사업부문들의 턴어라운드 역시 빨라지고 있다”며 “엔터 사업부는 티켓 제휴 매출의 성장과 공연 시장 규모 확대로 올해 외형 성장에 따른 턴어라운드가 예상되며, 패션사업은 입점 사업 형태에서 관계사 중심으로 비즈니스를 개편해 적자 축소를 전망한다”고 덧붙였다.

![[단독] ‘금감원 지침’ 따랐는데 법원서 제동⋯ PF 연체이자 산정 혼선 우려](https://img.etoday.co.kr/crop/140/88/2311961.jpg)

![‘천국 지옥 오간’ 코스피, 698p 빠졌다 490p 올라…전쟁이 뒤바꾼 주도 업종 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312096.jpg)

![1100달러 나프타의 반란…중동 쇼크가 부른 5월 ‘애그플레이션’ [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312050.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![해치텍, 해외 강자 틈새 파고든 'K-센서'…코스닥 문 두드린다[IPO엑스레이]](https://img.etoday.co.kr/crop/85/60/2312529.jpg)

![‘로봇주’로 바뀐 현대차…“PER 20배면 90만원” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2312510.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)