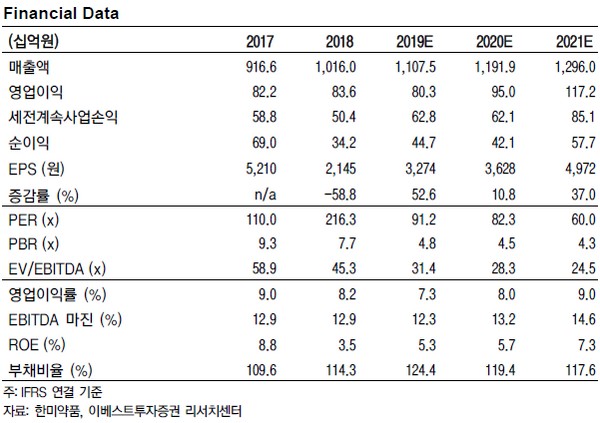

이베스트투자증권 최석원 연구원은 “HM12525A 권리 반환, Novo Nordisk의 경구용 GLP-1 승인 등 한미약품의 파이프라인 가치에 영향을 줄 수 있는 여러 뉴스 흐름이 있었던 점은 사실”이라며 “그럼에도 올해 말부터 내년 초까지 한미약품 임상 3상 파이프라인들에 대한 인허가 관련 모멘텀이 유효한 상황”이라고 판단했다.

최 연구원은 “3분기 실적은 매출 2704억 원, 영업이익 146억 원을 기록할 것으로 추정된다”며 “매출액으로 계상되는 기술수출료가 없을 것으로 예상됨에도 전년동기대비 외형 성장을 예상하는 이유는 본사 ETC 부문에서 2분기와 마찬가지로 주력 제품을 중심으로 외형이 개선이 나타나고 있는 가운데, 자회사인 북경한미 및 한미정밀화학의 외형 역시 지난 2분기에 이어서 양호한 성장을 이어가고 있기 때문”이라고 말했다.

그는 “영업이익의 경우에는 이번 분기에 인식될 기술수출료가 없을 것으로 예상되는 가운데 R&D 비용 인식 규모 역시 매출액 대비 20% 수준으로 다시 증가할 것으로 추정되기 때문”이라고 덧붙였다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![[주간증시전망] 코스피 5800 돌파 이후⋯“엔비디아 실적·상법 개정안에 주목”](https://img.etoday.co.kr/crop/85/60/2297806.jpg)

![[베스트&워스트] 다원넥스뷰 43.74% 급등…반도체·전기장비 강세 속 섬유·의료장비 조정](https://img.etoday.co.kr/crop/85/60/2297881.jpg)

![[베스트&워스트] 광동제약 68.83% 급등…제약·보험·증권주 ‘불장 수혜’ vs 바이오·통신 조정](https://img.etoday.co.kr/crop/85/60/2297880.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)