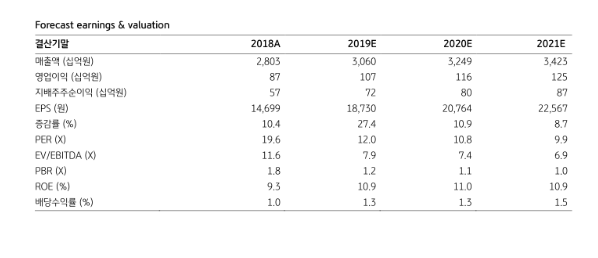

KB증권은 4일 동원F&B에 대해 3분기 실적은 부진했지만 참치캔 원가 하락 효과 등에 따른 수혜를 볼 전망이라며 투자의견 매수, 목표주가 28만5000원을 유지했다

박애란 KB증권 연구원은 “동원F&B 3분기 매출액은 8250억 원(+4.5% YoY), 영업이익은 355억 원 (-7.4% YoY)으로 시장 컨센서스를 하회했다”며 “실적이 부진했던 이유는 판관비 증가 때문”이라고 설명했다. 광고판촉비 약 40억 원, 물류비 약 10억 원 등이 전년동기 대비 증가한 것으로 보이며, 죽 설비 확대비용도 발생했다.

박 연구원은 “하지만 원어 투입단가는 전년동기 대비 16.7% 하락한 톤당 1375달러로 약 35억 원의 매입액 절감 효과가 있었고, 참치캔 외 품목의 안정적인 성장도 이어졌다”며 “조미소스 신공장이 가동된 동원홈푸드의 실적도 양호했다”고 설명했다.

명절을 맞아 마케팅 비용 투입은 예상했던 바지만, 전략적으로 집중 투입했던 추석 선물세트 판매가 내수 경기 침체로 인해 부진했다는 평가다. 참치캔 외 품목의 매출성장률은 유제품 7~8%, 생수 8~9%, 간편죽 30% 이상 등으로 견조했지만 추석 선물세트를 포함한 참치캔 매출액은 2%(선물세트 매출액 약 980억 원) 증가하는 데에 그쳤다.

박 연구원은 “동원F&B의 3분기 실적 부진으로 2분기와 같이 가공식품업계 내 경쟁 심화 및 마케팅비용 부담 우려가 확산될 수도 있다”며 “하지만 업계 전반적으로 과거보다 판촉활동을 줄이려는 공통적인 의지는 분명히 존재하며, 상기한 바처럼 동원F&B의 실적 부진은 선물세트 성수기 효과가 축소된 영향이 크다”고 진단했다.

그러면서 “선물세트 비용 부담이 축소되는 가운데 어가 약세가 이어짐에 따라 4분기 실적은 개선될 전망이며, 동원홈푸드의 조미소스 신공장 가동에 따라 2020년 이익 증가 요인을 확보한 점도 긍정적”이라고 덧붙였다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)