NH투자증권은 8일 미래에셋대우에 대해 어려운 환경에서도 실적이 선방했다며 투자의견 ‘매수’와 목표주가 9800원을 유지했다.

정준섭 NH투자증권 연구원은 “주식시장 악화 및 금리 반등에도 불구 투자목적 자산 수익 덕분에 트레이딩이 견조했다”며 “향후에도 PI 수익이 꾸준히 전체 실적을 이끌 것”이라고 전망했다.

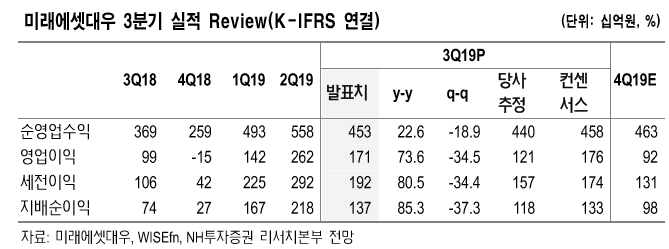

정 연구원은 “3분기 지배 순이익은 지난해 같은 기간보다 85.3% 늘어난 1369억 원으로 당사 전망(1180억 원)을 상회했고 시장 전망치(1332억 원)에 부합했다”며 “트레이딩/PI 수익은 전 분기보다 감소하긴 했으나 주식시장 악화와 예상치 못한 금리 반등에 따른 채권 평가익 감소 등을 고려하면 예상보다 양호한 결과를 보였다. 초대형IB 이후 꾸준히 늘려온 투자목적 자산에서 발생한 배당수익이 트레이딩 변동성을 축소시킨 것”이라고 설명했다.

그는 “IB수수료는 지난해 같은 기간 대q 6.6% 늘어난 761억 원으로 지난해 2분기 이후부터 분기별 700억 원 이상의 수수료가 안정적으로 발생한다”며 “해외법인도 점차 자리 잡기 시작하면서 올해 들어 분기별 300억 원 수준의 이익을 꾸준히 기록하고 있다”고 분석했다.

이어 “이 회사는 현재도 대규모 자산 투자를 검토하고 있다”며 “이와 동시에 동사는 기존 투자목적 자산도 꾸준히 매각이익을 시현할 계획으로, 이에 따라 향후 PI 및 트레이딩 수익이 안정적으로 발생할 것”이라고 내다봤다.

또 “올해 미래에셋대우 연간 지배순이익이 6207억 원으로 지난해 대비 36.2% 증가할 것으로 본다”며 “이를 반영한 예상 DPS는 보통주 및 2우B 250원, 우선주 275원이다. 이 경우 배당수익률은 보통주 3.4%, 미래에셋대우우 5.9%, 미래에셋대우2우B 5.9%로, 높은 배당수익이 예상된다”고 덧붙였다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2314015.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![“코스피, 지수 높아도 가격 부담 낮아⋯거대 자금 쏠리는 조류에 올라타야”[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2314057.jpg)

![[오늘의 주요공시] 현대로템·한화시스템·효성ITX 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[급등락주 짚어보기] 정부 양자암호통신망 구축 로드맵 발표에 우리로 '上'…6G·AI 관련주도 급등](https://img.etoday.co.kr/crop/85/60/2314030.jpg)

![[장외시황] 레몬헬스케어·폴레드, 코스닥 상장예비심사 승인](https://img.etoday.co.kr/crop/85/60/2314007.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)