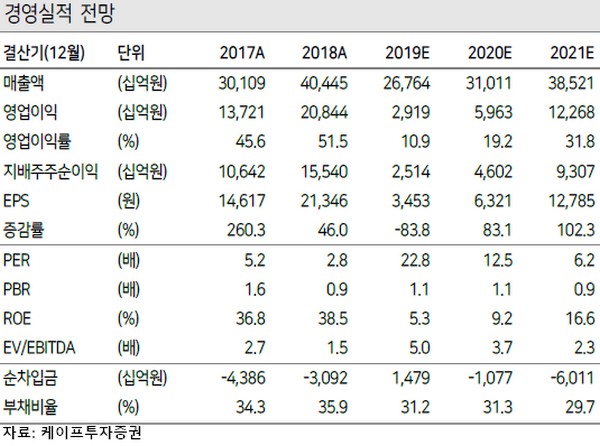

케이프투자증권 박성순 연구원은 “SK하이닉스의 실적은 비수기인 내년 1분기 이후 2분기부터 반등할 것으로 예상하는데, DRAM 재고는 올해 3분기부터 감소세에 진입했으며 내년 2분기에는 성장 수준으로 회귀할 것”이라며 “2020년 업계의 제한된 공급 증가 속에 5G 스마트폰, 데이터 센터 투자 재개 등 수요 회복으로 하반기 빠른 DRAM 가격 상승을 기대한다”고 밝혔다.

박 연구원은 “수요 회복세를 보이는 NAND는 올해 4분기에도 가격 상승을 예상한다”며 “2020년 연간으로도 가격 상승세가 지속할 것으로 전망하나, DRAM 대비 탄력적인 수요의 가격 탄력성과 경쟁사의 NAND 증설을 고려하면 가격 상승 폭은 제한될 것”이라고 내다봤다.

그는 “비수기인 내년 1분기까지 이익 정체인 것이 단기적으로 주가에 다소 부담 요인으로 작용하는 가운데 미중 무역협상 상황에 따라 주가 변동성을 보이는 상황”이라며 “2분기부터 DRAM 가격 상승에 따른 빠른 실적 반등을 예상하고 12M EPS 상승 구간임을 고려하면 현주가 수준에서 추가적인 하락 가능성 또한 제한적”이라고 분석했다.

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)