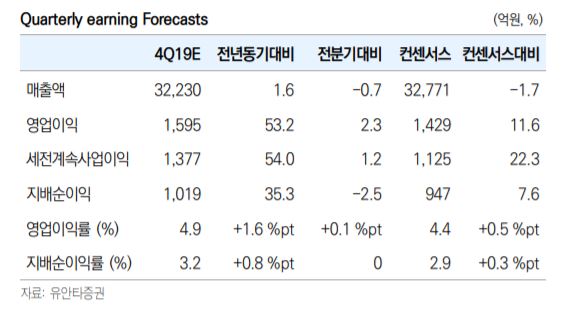

유안타증권이 10일 LG유플러스에 대해 5G 초기 경쟁 국면에서 누적 점유율 대비 좋은 성과를 올리고 있지만 비용이 증가해 내년도 영업이익 회복은 어려울 전망으로 판단했다. 목표주가를 2만1000원에서 1만9000원으로 하향하고, 투자의견 매수를 유지했다.

최남곤 유안타증권 연구원은 “동사는 5G 누적 점유율 25.1%를 기록해 양호한 편”이라며 “ARPU 증가율만 높은 한 자릿수 수준을 달성한다면, 2020년 매출 증가율은 4~5%에 달할 것“으로 전망했다.

다만, 최 연구원은 “비용에서 마케팅비용 자산화에 따른 상각비(1448억 원), 주파수 이용료(518억 원), 유형자산 상각비(900억 원)가 반영되면서 내년도 영업이익 회복은 어려울 것”으로 판단했다.

한편, “향후 2~3년 내 동사는 CJ헬로를 합병 추진할 전망”이라며 “CJ헬로가 인수된다면, 연결 실적에 편입되면서 동사의 영업이익을 약 8.5% 높일 것”이라고 내다봤다.

![[오늘의 IR] 한화에어로스페이스ㆍNAVERㆍOCI 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![AI·반도체 메가 프로젝트에 정책금융 집중…지역 사업 수혜[정책 펀드, 성장의 조건 上-③]]](https://img.etoday.co.kr/crop/85/60/2292860.jpg)

![[주간수급리포트] 외국인과 맞붙은 개미…삼전·SK하닉 선택 결과는?](https://img.etoday.co.kr/crop/85/60/2292971.jpg)

![신용 30조 시대…증권사 실적 뒤엔 레버리지의 ‘그림자’[불장, 개미는 이자의 늪]](https://img.etoday.co.kr/crop/85/60/2292966.jpg)

![증시 활황에 조용히 웃는 증권사…순이익 대비 '빚투' 수익 비중 118% 넘는 곳도 [불장, 개미는 이자의 늪]](https://img.etoday.co.kr/crop/85/60/2292955.jpg)

![PE·VC가 분산 운용…투자 전문 운용사 네트워크 확보 필요[정책 펀드, 성장의 조건 上-②]](https://img.etoday.co.kr/crop/85/60/2292964.jpg)

![성장자금 ‘모태·성장’ 투트랙… 150조 펀드 운용사 선정 속도[정책 펀드, 성장의 조건 上-①] ]](https://img.etoday.co.kr/crop/85/60/2238060.jpg)

![2월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)