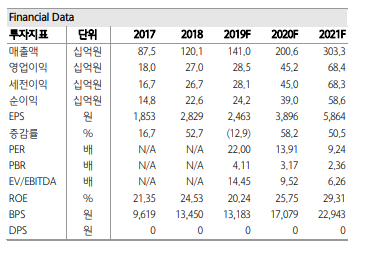

하나금융투자는 26일 천보에 대해 현 주가가 PER 14배 수준으로 향후 2차전지 소재향 매출 성장을 고려했을 때 저평가돼 있다고 분석했다. 투자의견, 목표주가는 제시하지 않았다.

이정기 하나금융투자 연구원은 “천보는 고순도 정제기술을 바탕으로 전자소재(반도체 및 OLED소재, LCD 식각액 첨가제), 2차전지, 의약품, 정밀화학 등 다양한 사업군으로 매출처를 다변화하고 있다”며 “3분기 기준 매출 비중은 전자소재 43.1%, 2차전지 36.4%, 의약품 18.0%, 상품 2.4%”라고 설명했다.

이 연구원은 향후 고성장하는 2차전지향 전해질 매출이 전사 실적을 이끌 것으로 전망했다. 평균 8%대보다 두 배 이상 높은 17.8%의 영업이익률 시현하며 양극재 업체들 대비 높은 수익성을 기록하고 있고, 공격적인 증설 스케줄을 감안 시 향후 긍정적인 주가 흐름이 예상된다는 평이다.

이어 그는 “3분기 실적은 매출액 345억 원으로 전년 동기 대비 15% 올랐고, 영업이익은 61억 원으로 22.8% 떨어지며 저조했지만 고무적인 점은 2차전지 소재향 매출액은 전년 대비 41% 성장한 126억 원의 매출액을 기록했다는 점”이라며 “시장 컨센서스인 영업이익 71억 원을 하회한 요인은 LCD업황 부진에 따른 소재 수주 감소 및 가동률 하락에 따른 전자소재 부문 수익성 악화 때문으로 판단한다”고 했다.

2020년엔 개선된 실적을 통한 주가 상승을 기대해볼 만하다는 분석이다. 이 연구원은 “천보의 2020년 실적은 매출액 2006억원, 영업이익 452억 원을 전망한다”며 “2차전지 전해질 부문 매출액은 2019년 하반기 증설 라인 가동 및 고객사 수주 증가로 호실적이 예상되기 때문에 현 주가 수준은 2020년 기준 PER 14배로 저평가 국면으로 판단한다”고 짚었다.

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/140/88/2296856.jpg)

![[단독] ‘1500만원’ 보안인증 컨설팅비는 최대 7억 [비용의 덫, 보안인증 의무화 역설]](https://img.etoday.co.kr/crop/140/88/2296897.jpg)

![쇼트트랙 여자 계주 금메달…오늘(19일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2296948.jpg)

![[주간수급리포트] 코스피 5500시대, '개미'는 9조 던졌다…외인·기관과 정반대 행보](https://img.etoday.co.kr/crop/140/88/2296195.jpg)

![[특징주] 해운주, 중동 긴장 고조에 급등…수에즈 변수 부각](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![3달러의 사치?… 트레이더조 에코백, 왜 '가성비 명품'이 됐나 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2297070.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)