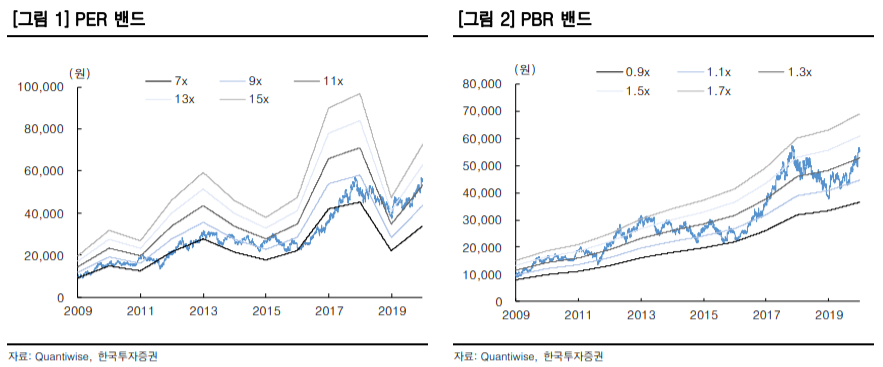

한국투자증권은 삼성전자에 대해 3일 반도체부문 실적 개선으로 2021년까지 호실적을 이어갈 전망이라며 투자의견 ‘매수’, 목표주가 8만5000원으로 상향 조정했다.

유종우 연구원은 “4분기 매출액은 61조2000억 원, 영업이익은 6조4000억 원으로 시장 기대에 부합할 전망이다”며 “1분기부터 반도체부문 실적이 개선되면서 2020년 전사 매출액은 276조 원, 영업이익은 45조 원으로 각각 19%, 67% 증가할 것으로 보인다”고 내다봤다.

유 연구원은 “메모리사업의 실적개선은 2021년까지 지속될 전망이다”며 “삼성전자 주가 역시 2020년의 실적개선 기대를 이미 많이 반영하고 있지만, 2021년에도 실적개선을 기대할 수 있어 주가 상승여력이 남아있다”고 짚었다.

그는 “지난 4분기 디램가격 하락 폭이 당초 예상보다 소폭 줄었고, 서버디램 수요가 강세를 보였지만 삼성전자는 디램재고가 상대적으로 높아 실적에 미치는 영향은 크지 않았던 것으로 추정한다”며 “1분기부터 일부 디램 어플리케이션 가격이 반등하면서 2분기부터 본격적인 실적 개선이 나타날 전망이다”고 예상했다.

내년 반도체부문 영업이익은 25조 원으로 전년대비 85% 증가할 것으로 내다봤다. 디램 수요가 뚜렷한 개선세를 보이고 있어 공급업체들의 보수적인 설비투자 입장이 유지되는 한 수급에 대한 우려는 크지 않을 것이란 설명이다.

반면 DP부문 영업이익은 2000억 원 수준으로 전년 동기 대비 78% 감소해 부진할 것으로 추정했다. 중국 스마트폰업체향 플렉서블 OLED패널 생산을 본격화하면서 초기 비용이 크게 증가하고 LCD패널가격 하락 폭이 예상보다 커 이익이 크게 감소한 탓이다.

그는 “중국 고객향 패널생산량이 증가하면서 수율이 개선되고, LCD패널 가격이 반등하고 있다”며 “내년에는 호실적을 기록할 것으로 보인다”고 덧붙였다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2314015.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[김남현의 채권썰] 종전과 확전 사이, feat. 신현송·WGBI](https://img.etoday.co.kr/crop/85/60/2301761.jpg)

![[주간 IPO] 리센스메디컬, 이달 말 코스닥 입성…'따따블' 성공할까](https://img.etoday.co.kr/crop/85/60/2313930.jpg)

![부동산·채권·금까지 토큰화…RWA, 차세대 금융 인프라 부상 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2313817.jpg)

![[베스트&워스트] 부광약품, 매출 2000억원 돌파에 60.27%↑…한화솔루션, 유상증자 쇼크에 31%↓](https://img.etoday.co.kr/crop/85/60/2314099.jpg)

![[베스트&워스트] 우리넷, 정부 정책 수혜에 68%↑…성장성 정체 우려 헥토파이낸셜 33.63%↓](https://img.etoday.co.kr/crop/85/60/2314100.jpg)

![[주간증시전망] 전쟁 불안에 터보퀀트 충격까지…코스피, 다음주 5300~6000 예상](https://img.etoday.co.kr/crop/85/60/2314147.jpg)

![“코스피, 지수 높아도 가격 부담 낮아⋯거대 자금 쏠리는 조류에 올라타야”[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2314057.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)