하이투자증권은 삼성전기에 대해 올해 MLCC(적층세라믹콘덴서) 업황 개선으로 인한 재성장과 한계사업 정리 등으로 실적 개선이 기대된다며 목표주가를 기존 13만 원에서 15만5000원으로 상향했다. 목표주가는 ‘매수’를 유지했다.

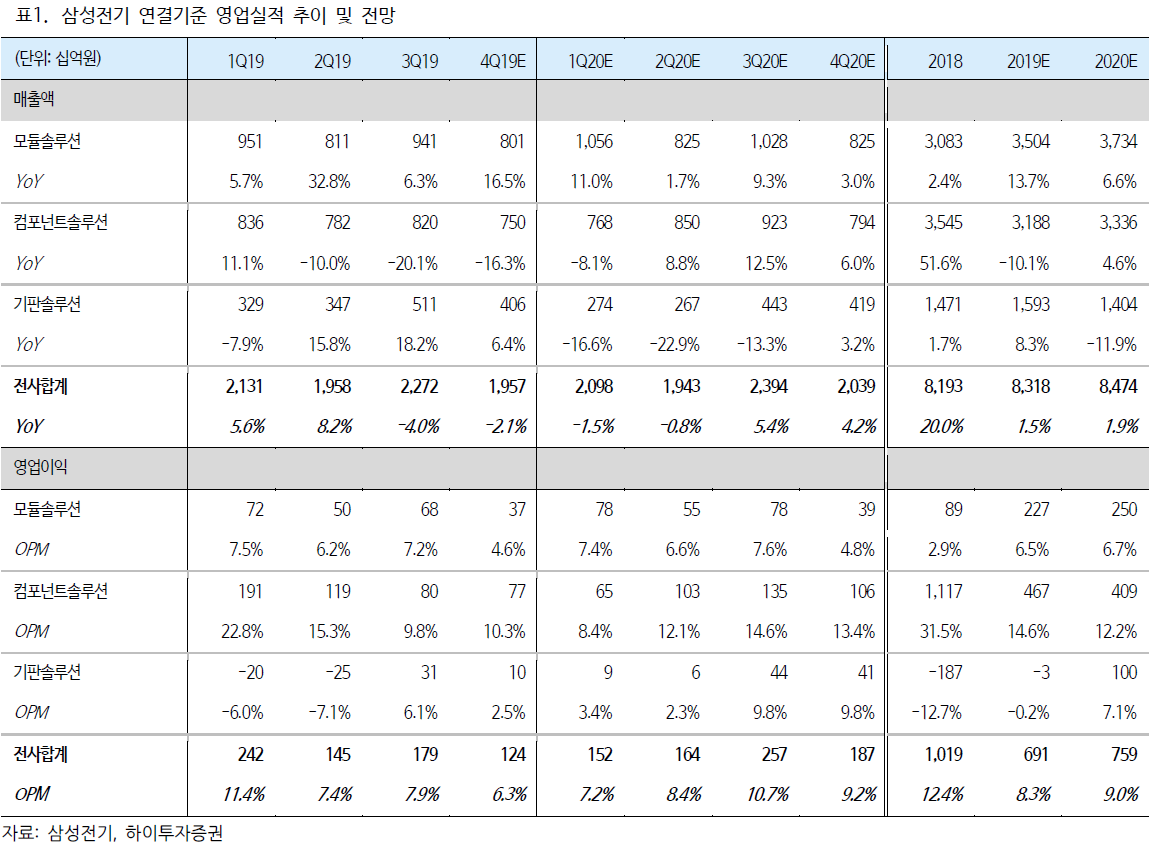

고의영 하이투자증권 연구원은 7일 “삼성전기의 4분기 실적은 연결 기준 매출액 1조9600억 원, 영업이익 1240억 원으로 시장 기대치에 부합할 것”이라고 밝혔다.

고 연구원은 “최근 삼성전기 주가는 미중 무역 분쟁으로 악화됐던 수요 환경이 긍정적으로 변화함에 따라 수요 리바운드에 대한 기대가 선반영되고 있는 국면”이라며 “실적은 기판솔루션과 모듈솔루션이 견조한 가운데, MLCC 업황은 올해 본격적으로 재성장 국면에 돌입할 것”이라고 내다봤다.

그는 “세트 업황을 감안할 때 MLCC 시장은 안정화됐다는 판단”이라며 “10월까지 집계된 중국의 MLCC 수입액 역시 바닥을 다지는 모습이며, 11월 한국과 일본의 합산 MLCC 수출액도 –2.4%로 집계되어 전월 대비 역성장폭을 10.8%p 줄였다”고 설명했다.

따라서 “MLCC의 가격 하락세가 정상 단계에 진입한 것으로 판단된다”며 “컴포넌트 솔루션 사업부의 수익성도 갑작스러운 하락 없이 10%대 초중반 수준에서 안정화될 것으로 전망된다”고 말했다.

아울러 고 연구원은 “올해 주요 포인트는 5세대 이동통신(5G) 단말기 출하에 따른 세트당 MLCC 채용량 증가와 메인기판 사업 정리에 따른 기판솔루션 사업부 체질 개선에 있다”며 “올해 5G 스마트폰 출하량은 보수적으로 2억 대로 전망되며 중국 중저가 5G 단말기 출하 추이에 따라 추가 상향 가능성이 높다”고 강조했다.

또 기판솔루션의 경우 “반도체 기판이 경쟁사 생산능력 축소 등 구조적 변화에 힘입어 풀가동 체제를 유지하는 한편, 한계사업인 메인기판 정리로 체질이 개선됐다”며 “한계 사업 정리를 통해 이익 가시성이 높아졌으며 자원의 효율적 배분이 가능해졌다”고 분석했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![낮 최고 25도 '큰 일교차'…전국 미세먼지 기승 [날씨]](https://img.etoday.co.kr/crop/140/88/2313383.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)