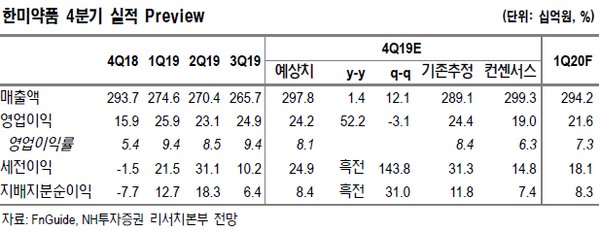

NH투자증권 구완성 연구원은 “작년 4분기 연결 매출액 2978억 원, 영업이익 242억 원으로 추정한다”며 “4분기에 약 50억~100억 원 규모의 기타 기술료 유입으로 제넨텍 기술료 감소 효과를 일부 상쇄할 것”이라고 전망했다.

구 연구원은 “또한 로수젯(고지혈), 아모잘탄(고혈압), 에소메졸(역류성식도염) 등 주요 개량신약 품목 영업 호조로 3분기에 이어 전년 대비 두 자릿수 성장할 것”이라며 “북경한미는 주요 병원 기본약물 리스트 등재 노력 및 마케팅 강화로 개별 매출액 584억 원으로 추정한다”고 밝혔다.

그는 “포지오티닙 cohort1 임상 실패를 고려해 신약 가치를 기존 4051억 원에서 50% 할인한 2026억 원을 적용, 영업 가치 2조5551억 원, 자회사가치 4501억 원 등을 합산한 기업가치는 4조510억 원으로 산출했다”며 “올해 상반기 NASH(비알콜성지방간염) 치료제 HM15211(Triple Agonist)의 미국 1상 결과 발표, 오락솔(경구용항암제) 미국 허가신청과 하반기 롤론티스(호중구감소증) 미국 허가 완료 등 다수의 R&D 모멘텀을 기대한다”고 덧붙였다.

![연봉 올랐지만…직장인 절반 "연봉 협상 이후 퇴사 충동" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2302913.jpg)

![환율 1500원 쇼크…철강·배터리 ‘비용 쇼크’ vs 조선 ‘환전 이익’ [환율 쇼크, ‘비용의 습격’]](https://img.etoday.co.kr/crop/140/88/2292682.jpg)

![전쟁통 ‘방산주’의 배신…미사일처럼 솟아올라 하루 만에 추락[메가 검은 수요일]](https://img.etoday.co.kr/crop/140/88/2204884.jpg)

![유가보다 무서운 환율…1500원 시대 항공사 ‘연료비 쇼크’ [환율 쇼크, ‘비용의 습격’]](https://img.etoday.co.kr/crop/140/88/2296441.jpg)

![에코프로가 웃고 포스코가 승리한다! 전고체 배터리 '소재 대장주' 선별 전략은? [찐코노미] #2차전지](https://i.ytimg.com/vi/OfWhhK2kGVU/mqdefault.jpg)

!['장대한 분노' 작전에 장대한 폭락한 증시…"패닉 셀" vs "저가 매수" 전문가 의견 갈려[증시 패닉데이]](https://img.etoday.co.kr/crop/85/60/2302963.jpg)

![[진단과 제언] 무역패권 시대 공통자산은 ‘금’](https://img.etoday.co.kr/crop/85/60/2302973.jpg)

![“사이드카, 23일만 버티자”⋯통계가 말하는 코스피 반등 타이밍은?[증시 패닉데이]](https://img.etoday.co.kr/crop/85/60/2302891.jpg)

![32조 넘은 '빚투'... 코스피 5000선 붕괴 시 '반대매매' 투매 악순환 우려[증시 패닉데이]](https://img.etoday.co.kr/crop/85/60/2302968.jpg)

![변동성 장세에 다시 주목…"연금계좌 기본 포트폴리오" [힘 못쓰는 TDF]③](https://img.etoday.co.kr/crop/85/60/2299899.jpg)

!['제도 한계·투자 성향·유통 구조' 시장 성장 삼중장벽[힘 못쓰는 TDF]②](https://img.etoday.co.kr/crop/85/60/2303018.jpg)

![퇴직연금 500조에도 존재감 ‘미미’…노후자금 위험해진다[힘 못쓰는 TDF]①](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![반도체·자동차 급락, 개미 이틀새 4조 물렸다⋯삼전ㆍSK하닉에 손실 몰려 [증시 패닉데이]](https://img.etoday.co.kr/crop/85/60/2302965.jpg)

![[급등락주 짚어보기] 호르무즈 위기에 에너지주 上⋯과열종목은 하한가 직행](https://img.etoday.co.kr/crop/85/60/2302901.jpg)

![연봉 올랐지만…직장인 절반 "연봉 협상 이후 퇴사 충동" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2302913.jpg)

![1월 전산업생산 1.3% 감소…소매판매는 두 달 연속 '상승세' [포토]](https://img.etoday.co.kr/crop/300/190/2302907.jpg)