KTB투자증권은 팬엔터테인먼트에 대해 14일 OTT 및 비지상파 채널 확대에 이어 한한령 해제시, 중소형 드라마 제작사 수혜가 예상된다고 분석했다. 투자의견, 목표주가는 제시하지 않았다.

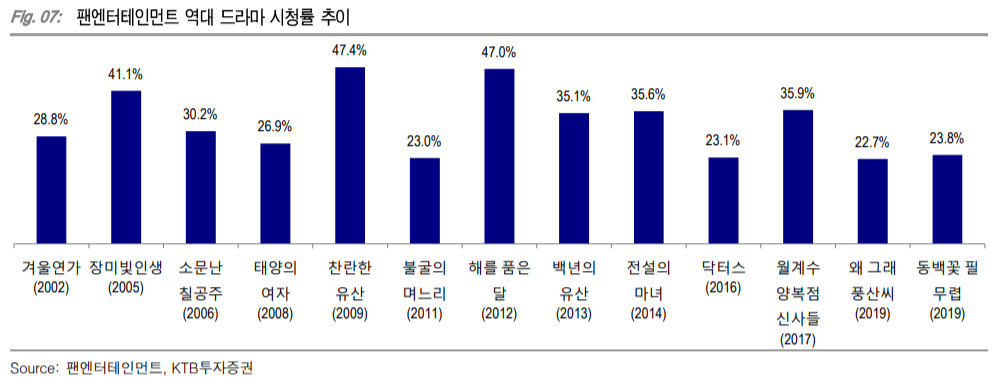

팬엔터테인먼트는 드라마 제작을 중심으로 영화 및 음반 제작 사업까지 영위하는 종합 미디어 콘텐츠 기업이다. 주요 작품으로 겨울연가, 소문난 칠공주, 찬란한 유산 등이 있다. 지난해 총 4편의 드라마를 제작해 2018년 이후 실적 턴어라운드에 성공했다.

김재윤 연구원은 “지난해 하반기 KBS에서 방영된 ‘동백꽃 필 무렵’은 시청률 23.8%를 기록하며 팬엔터테인먼트의 히트작 대열에 이름을 추가했다”며 “‘왜그래 풍상씨’, ‘동백꽃 필 무렵’ 등의 연속 흥행 성공으로, 콘텐츠 제작능력이 재평가 받을 것으로 기대한다”고 밝혔다.

김 연구원은 “올해 4~5편의 드라마 방영이 예상돼 실적 턴어라운드 기조가 이어질 전망이다”며 “공중파에서 OTT, CATV, 종편 등으로 채널이 확대되는 점도 수혜 요소”라고 꼽았다.

그는 “한중 관계 개선시, 중소형 드라마 제작사 중 최대 수혜주로 부각될 가능성 높다”며 “한한령 이후 방영된 다수 흥행작을 보유하고 있는 만큼, 시진핑 주석 방한 및 한한령 해제 기대감은 여전히 유효하다”고 분석했다.

이어 “현재 사옥으로 사용 중인 상암동 사옥 가치는 약 600억 원 수준으로 파악한다”며 “유형자산 가치, 영업가치 감안 시 시가총액 723억 원은 저평가 구간으로 판단한다”고 덧붙였다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![[특징주] 美 탈중국에 2차 전지株 강세⋯LG엔솔 6%↑](https://img.etoday.co.kr/crop/85/60/2311706.jpg)

![[특징주] 비츠로셀, 전쟁·수주·주주친화 기대감에 15% 급등](https://img.etoday.co.kr/crop/85/60/2310205.jpg)

![호르무즈 파병 압박·북 ‘적대국’ 선언…안보 ‘양면 위기’ [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2311723.jpg)

![올해 첫 전국연합학력평가 보는 광남고-반포고-금천고 학생들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311757.jpg)