금융당국이 비상장주식에 대한 공정가치 평가 관련 가이드라인을 마련했다. 그동안 비상장주식은 공정가치 평가가 원칙이고 제한된 특정 상황에서만 원가로 측정 가능했다. 이에 소규모 회사의 비상장주식을 보유한 벤처캐피털 등 기관투자자와 기업들이 공정가치 평가에 따른 경영부담이 크다는 점을 호소해 왔다. 또 외부감사 과정에서 공정가치 추정치에 대해 기업과 외부감사인 간 이견조율이 어렵다는 지적도 있었다.

이에 당국은 창업초기 기업 등이 발행한 비상장주식에 대한 공정가치 평가방법을 글로벌 모범사례 등을 참고해 마련했다. 또 기존 감독지침을 더 구체화해 원가가 공정가치의 적절한 추정치가 될 수 있는 사례도 함께 제시했다.

먼저 원가로 측정 가능한 조건은 공정가치로 측정해야 하는 경우가 아닌 때거나 피투자기업으로부터 공정가치 측정을 위한 충분한 정보를 얻을 수 없는 경우 등 둘 중 하나를 충족해야 한다. 이를 전제로 과거 또는 당기에 가치변동에 대한 명확한 증거가 없는 경우라면 원가로 측정 가능한 조건이 된다.

이 조건이 충족될 때 원가로 측정가능한 구체적인 사례로는 △피투자기업의 직전 사업연도말 자산총액이 120억 원 미만인 경우 △피투자기업이 설립된 지 5년이 지나지 않은 경우 △투자기업이 비상장주식을 취득한 시점부터 2년이 경과하지 않은 경우 등이다. 이 중 하나에 해당하면 원가가 공정가치의 적절한 추정치로 기능할 수 있다는 설명이다.

다만 무자본 M&A 등 정상적인 투자가 아닌 방법으로 제3자 등으로부터 비상장주식을 취득 시, 원가를 공정가치로 사용할 수 없다. 그 외 비상장주식 금액이 투자기업의 재무제표 작성을 위한 ‘중요성 판단’ 기준에 미달하는 경우는 가이드라인과 상관없이 원가로 측정 가능하다.

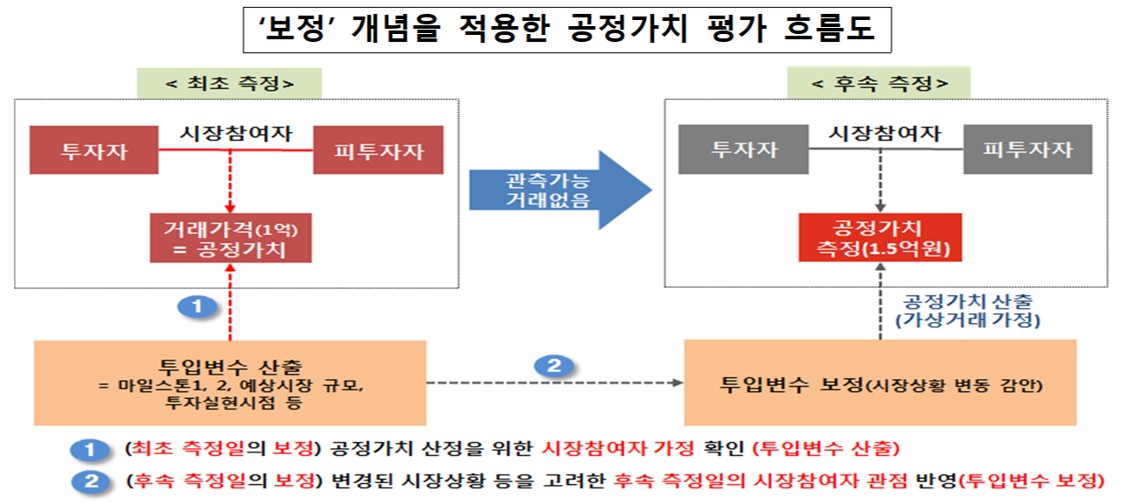

당국은 비상장주식에 대한 공정가치 평가방법도 제시했다. 창업초기 기업 등의 비상장주식에 대해 ‘보정’ 개념을 활용해 공정가치를 측정ㆍ평가하는 방법이다. 보정이란 비상장주식 최초 인식 시점의 가치평가기법에 따른 결과값이 거래가격과 일치하도록 가치평가기법의 투입변수를 산출하는 과정을 뜻한다. 기업은 이 방법 외에도 개별상황에 따라 합리적인 공정가치 측정방법을 사용할 수 있다.

이번 가이드라인의 성격은 시장의 불확실성을 해소하기 위한 것으로 새로운 회계기준이나 기준 해석이 아니다. 따라서 회사는 개별 상황에 따라 합리적인 이유를 근거로 가이드라인과 달리 판단해 회계할 수 있다.

금융위 관계자는 21일 “이번 가이드라인으로 기관투자자 및 투자기업들의 비상장주식 공정가치 평가 관련 불확실성이 완화될 것으로 기대된다”며 “이에 따라 비상장 창업초기 기업 등에 대한 투자가 좀 더 활성화돼 혁신금융 측면에서 기여가 있을 것으로 보인다”고 말했다.

![[금상소] 세뱃돈으로 시작하는 경제교육…우리 아이 첫 금융상품은?](https://img.etoday.co.kr/crop/85/60/2294112.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)