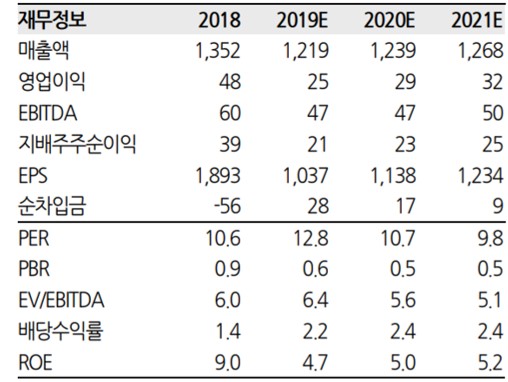

▲현대리바트 실적 및 실적 전망치. (자료제공=한화투자증권)

한화투자증권은 30일 현대리바트에 대해 전방산업 부진으로 지난 4분기 실적도 좋지 않다며 투자의견은 ‘매수’를 유지하고 목표주가는 기존 2만 원에서 1만5000원으로 하향 조정했다.

남성현 연구원은 “지난 4분기 실적은 부진할 것으로 전망한다”며 “주택완공물량 감소에 따라 빌트인 가구 매출액 감소가 4분기에도 이어질 개연성이 높고, 경기 악화에 따라 법인사업부 실적 둔화가 예상되기 때문”이라고 분석했다.

이어 “다만 4분기는 주택매매거래량 증가에 따라 인테리어 및 주방용(리모델링) 가구 매출액은 성장한 것으로 전망한다”며 “하지만 정부의 추가적인 부동산 대책 발표로 인해 이러한 추이가 올해까지 이어지기는 쉽지 않을 것으로 판단한다”고 덧붙였다.

남 연구원은 “올해 주방용 가구 영업실적은 손익분기점에 이를 가능성이 크며, 이후 추가적인 품목군 확대를 통한 토털 패키지 공급업체로 전환될 것으로 전망한다”고 내다봤다.

그는 “현대백화점그룹이 현대홈쇼핑을 통해 현대L&C를 인수했는데 제조 → 유통 → 판매에 이르는 수직계열화를 구축한 것”이라며 “현대L&C의 주력 상품은 인테리어 스톤이지만 벽지, 바닥재, 창호, 도어 등 다양한 건자재 제품군을 생산하고 있어 현대리바트는 관계사를 통해 경쟁사 대비 열위에 있던 상품공급 능력을 증가시킬 수 있어 토털 패키지 업체로 전환이 빠를 수 있다”고 짚었다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 IR] 이마트ㆍ두산에너빌리티ㆍ뉴로핏 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/85/60/2294661.jpg)

!["안 하는 게 더 이상한 시대"⋯캠퍼스도 주식 일상 [전국민 주식열풍]](https://img.etoday.co.kr/crop/85/60/2294768.jpg)

![[오늘의 주요공시] 두산에너빌리티·두산로보틱스·HMM 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)