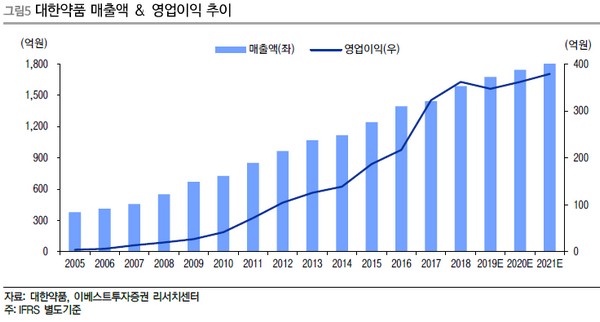

▲대한약품 매출액 및 영업이익 추이.

이베스트투자증권 정홍식 연구원은 “대한약품은 기초수액제 사업을 영위하기 때문에 전방지표는 국내 병원의 입원일수로 추정할 수 있다”며 “매출액은 과거 10년(2008~2018년) CAGR 11.2%(역성장 없음), 작년 3분기 누적 5.5% 성장했으며, 국내 병원 입원일수는 2008~2016년 CAGR 6.8%, 2017 성장률 없음, 2018년 4.0%, 작년 상반기 3.3% 성장하면서 추세적인 상승 흐름을 이어가고 있다”고 분석했다.

정 연구원은 “이러한 결과는 인구 고령화에 따른 병원의 입원일수 증가로 추정되는데, 그 이유는 입원환자 중에서 65세 이상 비율이 2008년 38.0%에서 작년 상반기 52.3% 수준을 기록(매년 비중 증가)하고 있기 때문”이라고 설명했다.

그는 “과거 10년간 실적을 살펴보면, 매출액 CAGR 11.2%, 영업이익 CAGR 33.6%로 마진율이 지속해서 상승했다”며 “다만 OPM(영업이익률)이 작년 3분기 누적 20.7%로 다소 둔화한 모습을 보이나 높아진 OPM이 유지되고 있다는 데 의의가 있고, 외형성장도 진행되고 있어 향후에는 성장성보다는 안정성이 부각될 것”이라고 내다봤다.

![[단독] 쿠팡 유출 개인정보, 中서 ‘1억회 열람’ 파장…韓정부 조사 정당성 확보](https://img.etoday.co.kr/crop/140/88/2262726.jpg)

![뉴욕증시, 기술주 반등에 상승…다우, 사상 최고치 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2291018.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[특징주] CJ대한통운, 역대 최대 실적에 5%↑⋯대형마트 규제 완화 수혜주](https://img.etoday.co.kr/crop/85/60/2293852.jpg)

![[특징주] 페스카로, 휴머노이드 덤블링 시연…로봇 보안 동반 주목 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)