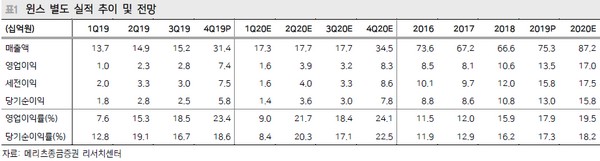

▲윈스 별도 실적 추이 및 전망.

메리츠증권 정지수 연구원은 “윈스의 2019년 별도 실적은 매출액 753억 원, 영업이익 135억 원으로 사상 최대 실적을 기록했다”며 “일본 대형 통신사 향 IPS 장비 교체 사업 성과(120억 원)와 신규 진입한 차세대 방화벽(NGFW) 장비 매출(30억 원) 발생으로 시장 기대에 부합한 실적을 기록했다”고 평가했다.

정 연구원은 “2020년 별도 매출액과 영업이익은 각각 872억 원, 170억 원을 전망한다”며 “최근 윈스는 LG유플러스, 인텔과 함께 5G용 100G IPS 장비 개발에 성공했으며 KT와도 100G 장비 개발을 진행 중으로, 신규 장비 도입으로 2020년 국내 사업은 성장을 재개할 것”이라고 전망했다.

그는 “일본 통신사 향 IPS 장비 수출은 2020년 연간 160억 원 수준이 예상되며, 그중 1분기에 93억 원을 공급할 예정으로 방화벽 장비도 올해 80억 원”이라며 “2014년 200원에서 매년 DPS(주당배당금)를 상향해 2019년 350원까지 확대했다. 배당성향 30% 이상을 유지 중이며, 2020년 실적 개선에 따른 DPS 추가 상향 가능성이 크다”고 밝혔다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)