▲쿠쿠홈시스 밸류에이션 및 실적 추정 요약.

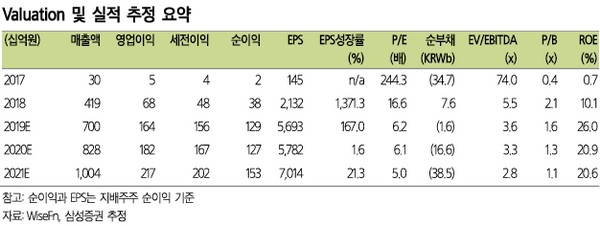

삼성증권 조상훈 연구원은 “작년 4분기 매출액과 영업이익은 2359억 원, 643억 원을 기록하며 컨센서스를 대폭 웃돌았다”며 “양호한 실적 원인은 금융리스 도입에 따른 회계 기준 변경 효과인데, 2분기부터 이어진 말레이시아 이외에도 국내 역시 금융리스 도입에 따라 매출액과 영업이익이 증가했기 때문으로, 이를 제외한 영업이익은 약 250억 원으로 추산돼 기존 당사 추정치와 유사하다”고 분석했다.

조 연구원은 “2020년 P/E는 9.0배이고 현재 주가는 6.1배에 거래 중으로, 국내 경쟁업체인 코웨이 대비 약 50% 할인된 수치라 뛰어난 성장성 대비 밸류에이션 매력을 보유하고 있다”며 “경쟁사와는 다르게 점진적인 배당성향의 상향 역시 기업가치 제고에 긍정적”이라고 판단했다.

그는 “향후 경쟁이 치열한 국내 렌털 시장에서 포트폴리오 다변화를 통한 계정 수 증가와 해외에서 beyond 정수기, beyond 말레이시아의 모습이 가시화된다면 밸류에이션 리레이팅 가능할 것”이라고 덧붙였다.

![최가온 첫 금메달·임종언 동메달…오늘(13일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2295754.jpg)

![OTT에 밀리고 ‘천만영화’ 실종[K-극장에 켜진 경고등]](https://img.etoday.co.kr/crop/140/88/2295692.jpg)

![서쪽 짙은 안개·수도권 미세먼지 ‘나쁨’…낮밤 기온차 커 [날씨 LIVE]](https://img.etoday.co.kr/crop/140/88/2294602.jpg)

![삼성전자, ‘18만 전자’ 시대 개막…세계 최초 ‘HBM4’ 양산해 시장 선점 [종합]](https://img.etoday.co.kr/crop/85/60/2295463.jpg)

![[특징주] SK이터닉스, KKR로 매각 소식에 27%↑](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![삼성, HBM4 양산… ‘조직 개편’ 승부수가 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295966.jpg)

![설 앞두고 귀성길 오르는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2296006.jpg)