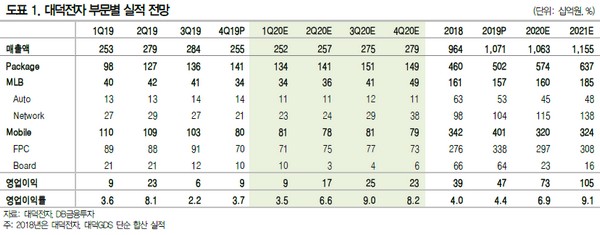

▲대덕전자 부문별 실적 전망.

DB금융투자 권성률 연구원은 “대덕전자가 연간으로 매출액 1조709억 원, 영업이익 474억 원으로 영업이익이 기대 수준에 한참 못 미쳤지만 주식보상비용, HDI 정리비용 등 일회성 비용이 200억 원 이상 반영된 결과를 고려할 필요가 있다”며 “주력인 패키지 서브스트레이트는 5000억 원 이상 매출과 10% 이상 영업이익률로 잠재력을 충분히 보여줬다”고 평가했다.

권 연구원은 “1분기는 매출 2516억 원, 영업이익 89억 원에 그칠 전망이나 코로나19 영향이 어느 정도 감소하는 2분기부터 패키지 서브스트레이트 위주로 실적 개선이 본격화할 것”이라며 “작년 있었던 일회성 비용도 사라지고 손실이 누적됐던 HDI, AVN 용 MLB 등을 구조조정 하면서 올해 하반기에 이에 따른 수익성 개선도 가능하다”고 예상했다.

그는 “대덕전자는 5월 1일을 분할기일로 인적분할을 한다”며 “관리회사와 사업회사를 명확히 구분해 본연의 PCB 사업에 더욱 집중할 수 있는 계기가 될 것”이라고 덧붙였다.

![한국 첫 메달은 스노보드 김상겸…오늘(9일)의 주요일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293019.jpg)

![[단독] 신용보증기금, 전사 AI 통합 플랫폼 만든다⋯‘금융 AX’ 모델 제시](https://img.etoday.co.kr/crop/140/88/2292951.jpg)

![강남권 매물 늘었는데⋯고위공직자 선택 주목 [고위공직 다주택자 시험대①]](https://img.etoday.co.kr/crop/140/88/2292959.jpg)

![[날씨] 월요일 출근길 체감온도 '영하 15도'…강추위 낮부터 풀린다](https://img.etoday.co.kr/crop/140/88/2292831.jpg)

!['김건희 집사' 김예성 선고...'삼성전자 특허 유출' 안승호 전 부사장 1심 결론 [이주의 재판]](https://img.etoday.co.kr/crop/140/88/2229916.jpg)

![[주간수급리포트] 외국인과 맞붙은 개미…삼전·SK하닉 선택 결과는?](https://img.etoday.co.kr/crop/140/88/2292971.jpg)

![[특징주] 미래에셋증권, 세전이익 2조 돌파 소식에 급등](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/300/170/2293226.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)