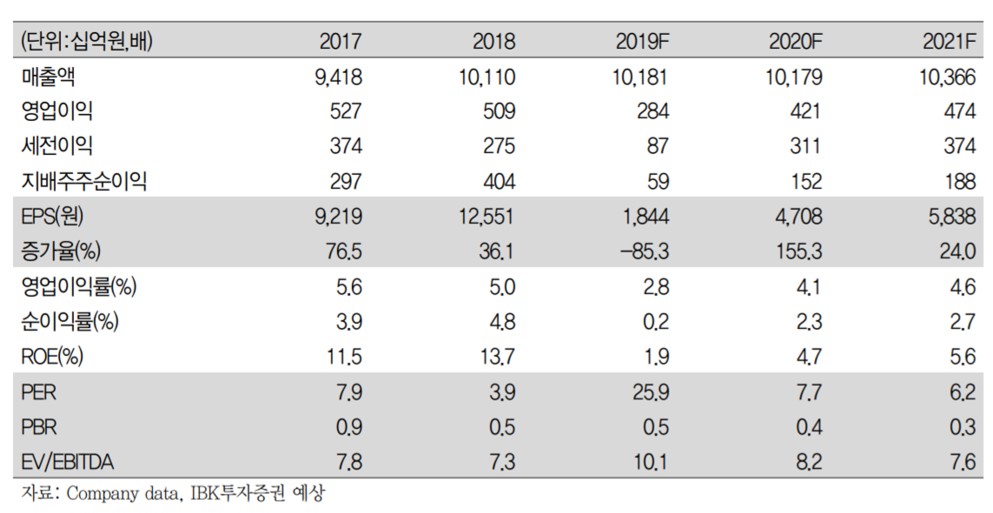

IBK투자증권은 5일 LS에 대해 계열사 4분 실적 부진이 컸다며 목표주가를 기존 6만4000원에서 5만8000원으로 하향 조정했다. 투자의견은 '매수'를 유지했다.

김장원 연구원은 "지난 4분기 LS 실적은 부진했다"며 "안 좋았던 계열사는 더 안 좋았고, 좋았던 기업은 괜찮았다"고 분석했다.

그는 "LS엠트론은 사업 구조조정 이후 농기계 트랙터와 전자부품이 주력제품이 됐지만 일년 내내 부진한 가운데 계절적 비수기로 4분기 특히 더 부진했다"며 "더욱이 일회성 비용까지 겹쳐 지주 실적의 주요 부진 원인이 됐다"고 덧붙였다.

이어 "LS아이앤디는 영업이익이 아닌 무형자산손상처리에 따른 영업외손실이 컸다"며 "일회성 비용은 유무형자산의 손상 처리로 발생 가능성이 큰 비용을 선제 대응해 재무적 부담을 덜었다"고 판단했다.

김 연구원은 "지난해 좋았던 계열사는 LS전선과 LS니꼬동제련으로 올해에도 좋을 전망"이라고 내다봤다.

그러면서 "LS전선은 초고압전력선과 HVDC 등 고부가가치 전선 수주 증가에 힘입어 수주잔고가 전년보다 3000억 원 늘어난 1조9000억 원을 기록 중이다"며 "세계로 분산된 수주 경험을 바탕으로 신규 수주가 이어질 전망"이라고 내다봤다.

LS니꼬동제련에 대해서는 "귀금속 가격 상승으로 양호한 실적 흐름이 예상된다"고 짚었다.

그는 "4분기 실적과 바이러스 창궐에 따른 구리가격 하락이 LS에는 엎친 데 덮친 격이라 할 만큼 안 좋은 상황"이라면서도 "단계별로 확전보다 수습 가능성에 무게를 두고 전반적인 시장 상황을 주시하면서 구리 가격의 반전 여부와 영업환경이 안정됐을 때 현저히 저평가된 지금 주가 수준은 투자 포인트로서 충분히 매력이 있다"고 설명했다.

![최가온 첫 금메달·임종언 동메달…오늘(13일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2295754.jpg)

![OTT에 밀리고 ‘천만영화’ 실종[K-극장에 켜진 경고등]](https://img.etoday.co.kr/crop/140/88/2295692.jpg)

![서쪽 짙은 안개·수도권 미세먼지 ‘나쁨’…낮밤 기온차 커 [날씨 LIVE]](https://img.etoday.co.kr/crop/140/88/2294602.jpg)

![삼성전자, ‘18만 전자’ 시대 개막…세계 최초 ‘HBM4’ 양산해 시장 선점 [종합]](https://img.etoday.co.kr/crop/85/60/2295463.jpg)

![[특징주] SK이터닉스, KKR로 매각 소식에 27%↑](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![삼성, HBM4 양산… ‘조직 개편’ 승부수가 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295966.jpg)

![설 앞두고 귀성길 오르는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2296006.jpg)