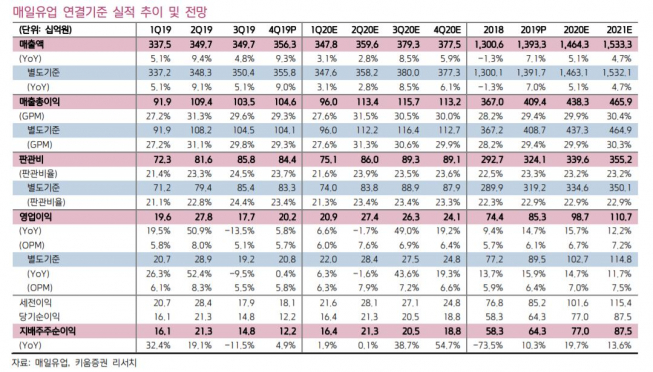

키움증권이 13일 매일유업에 대해 신제품 관련 비용이 증가하면서 수익성이 예상 대비 낮았다고 평가했다. 이어 목표주가를 기존 14만 원에서 11만5000원으로 하향하고 투자의견 매수를 유지했다.

박상준 키움증권 연구원은 “작년 4분기 연결기준 영업이익은 지난해 같은 기간보다 6% 증가한 202억 원으로 시장 기대치를 하회했다”고 말했다.

박 연구원은 “매출액은 시장 기대치를 3% 상회한 수준이지만 판매수수료가 예상보다 크게 증가하면서 수익성은 부진한 편”이라고 분석했다.

매출액이 증가한 배경에 대해선 3분기 대비 양호한 날씨 환경과 이커머스 채널 매출 호조도 긍정적인 영향을 미쳤다고 설명했다. 아울러 셀렉스 판매량도 양호해 전년 동기 대비 9% 신장한 것으로 나타났다.

박 연구원은 “작년 4분기 비용 증가로 수익성이 아쉬웠고, 최근 신종 코로나바이러스 감염증 확산으로 이번 1분기 오프라인 채널 트래픽이 약할 가능성이 크다”고 진단했다.

다만, 커피음료ㆍ상하목장ㆍ아몬드브리즈ㆍ셀렉스 등을 중심으로 외형 성장세를 꾸준히 이어갈 것으로 전망했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![[특징주] 美 탈중국에 2차 전지株 강세⋯LG엔솔 6%↑](https://img.etoday.co.kr/crop/85/60/2311706.jpg)

![[특징주] 비츠로셀, 전쟁·수주·주주친화 기대감에 15% 급등](https://img.etoday.co.kr/crop/85/60/2310205.jpg)

![호르무즈 파병 압박·북 ‘적대국’ 선언…안보 ‘양면 위기’ [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2311723.jpg)

![올해 첫 전국연합학력평가 보는 광남고-반포고-금천고 학생들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311757.jpg)