NH투자증권은 일진머티리얼즈에 대해 6일 코로나19 영향으로 1분기 실적이 시장 기대치에 미치지 못할 전망이라며 투자의견 ‘매수’, 목표주가 4만6000원으로 하향 조정했다.

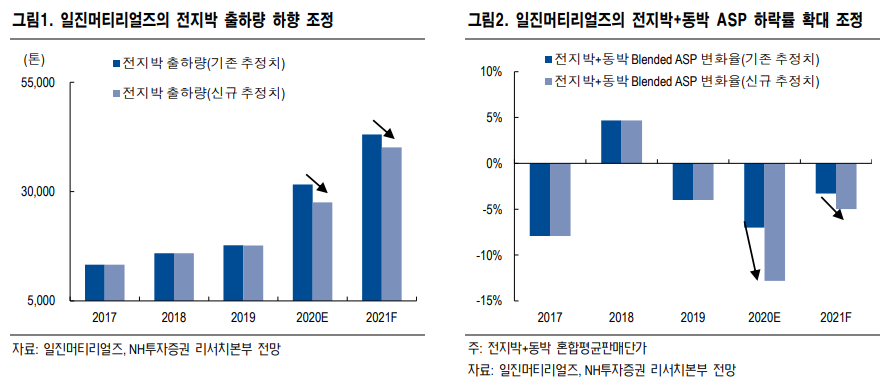

고정우 연구원은 “1분기 매출액은 전년 동기 대비 6% 증가한 1277억 원, 영업이익은 11% 줄어든 105억 원을 기록해 시장 기대치를 밑돌 것으로 보인다”며 “1분기 전지박 출하량이 지난 분기 대비 18% 감소할 것으로 보이며, 국내 2차전지 업체가 일부 공장 가동 중단을 발표하면서 전지박 사업 전망 역시 부정적이다”고 내다봤다.

고 연구원은 “1분기 전지박 평균판매단가(ASP) 변화는 크지 않을 것으로 보이지만, 2분기 이후 가격 하락을 불가피할 전망”이라며 “제품의 원가비중 70%를 차지하는 구리 가격이 코로나19로 하락하고 있기 때문이다”고 짚었다.

그는 “글로벌 2차전지 업체 및 전기차 시장에서 노출도가 상대적으로 높고, 해외 공장 거점을 확대하고 있어 2차전지 업황 개선세에 따른 수혜가 기대된다”며 “코로나19 사태 완화 시 빠른 실적 회복이 예상된다”고 덧붙였다.

!["좌석 걱정 없겠네"…수용 인원 2배 늘린 수서역 첫 KTX 타보니 [르포]](https://img.etoday.co.kr/crop/140/88/2299982.jpg)

!['자사주 소각' 3차 상법개정안 통과…1년 내 의무소각·위반 시 과태료 [자사주 소각 의무화]](https://img.etoday.co.kr/crop/140/88/2300063.jpg)

![맹견도 가능?…반려동물 음식점 동반 출입 Q&A [그래픽]](https://img.etoday.co.kr/crop/140/88/2300037.jpg)

![코스피 6000 시대 개막…시총도 5000조원 돌파 [육천피 시대 개장]](https://img.etoday.co.kr/crop/140/88/2300017.jpg)

![[급등락주 짚어보기] 로보틱스 모듈·반도체 장비 기대감↑…참엔지니어링·계양전기 '上'](https://img.etoday.co.kr/crop/85/60/2300144.jpg)

![[채권마감] 2년·3년 금리 한달만 최저, 시장 달래 줄 금통위 기대](https://img.etoday.co.kr/crop/85/60/2281989.jpg)

![관세·AI 우려 뚫고 6000 안착…코스피 ‘초고속’ 구조적 랠리[육천피 시대 개장]](https://img.etoday.co.kr/crop/85/60/2300102.jpg)

![[오늘의 주요공시] KB증권ㆍ키카오페이ㆍ메가스터디교육 등](https://img.etoday.co.kr/crop/85/60/2299370.jpg)

![코스피 6000 돌파에도 사라진 외국인⋯삼전도 계속 판다 [육천피 시대 개장]](https://img.etoday.co.kr/crop/85/60/2300098.jpg)

![맹견도 가능?…반려동물 음식점 동반 출입 Q&A [그래픽]](https://img.etoday.co.kr/crop/300/170/2300037.jpg)

![국민의힘, 형법 개정안 필리버스터 '시작' [포토]](https://img.etoday.co.kr/crop/300/190/2300115.jpg)