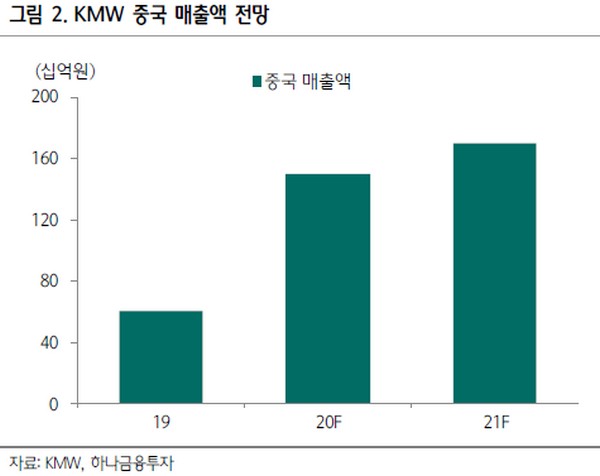

▲케이엠더블유 중국 매출 전망.

하나금융투자 김홍식 연구원은 “케이엠더블유 매출은 안테나, 필터, 시스템 장비로 구성돼 있고 B2C가 아닌 B2B가 대부분이어서 사업 특성상 코로나19 영향이 크진 않다”면서 “사태가 심각하다면 건물주들이 기지국 설치를 뒤로 미루는 경향을 보일 수 있지만 현재 국내와 일본, 중국 상황을 고려할 때 큰 이슈가 될 것 같지는 않다”고 진단했다.

김 연구원은 “미국도 올여름까지 코로나19 사태가 심각한 상황을 나타내진 않는 한 큰 문제가 되지는 않을 전망으로, 현시점에서는 오히려 미국과 유럽에서의 트래픽 폭증 사태가 불러올 파장을 걱정해야 할 것”이라며 “트래픽이 한번 급증하면 다시 감소하기 어렵다는 것이 경험적으로 입증된 바 있다. 결국 코로나19 사태로 증가한 트래픽 증가의 혜택을 케이엠더블유가 직접 받을 가능성이 크다”고 판단했다.

그는 “라쿠텐을 비롯한 일본 통신 4개사로의 공급 물량 본격화, 3월 국내 통신 3사로의 매출 재개, 중국 통신 3사의 장비 입찰 공고 이후 ZTE의 최근 필터 공급 물량 증대 요구 등을 고려하면 작년 2분기 실적을 뛰어넘는 올해 2분기 호실적을 예상한다”며 “과거에도 주가는 실적에 확실히 선행하는 모습을 나타냈다. 막상 2분기 실적을 발표할 8월엔 전고점에 도전하는 주가 흐름이 나타날 가능성이 크다”고 예상했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![[주간증시전망] 코스피 5800 돌파 이후⋯“엔비디아 실적·상법 개정안에 주목”](https://img.etoday.co.kr/crop/85/60/2297806.jpg)

![[베스트&워스트] 다원넥스뷰 43.74% 급등…반도체·전기장비 강세 속 섬유·의료장비 조정](https://img.etoday.co.kr/crop/85/60/2297881.jpg)

![[베스트&워스트] 광동제약 68.83% 급등…제약·보험·증권주 ‘불장 수혜’ vs 바이오·통신 조정](https://img.etoday.co.kr/crop/85/60/2297880.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)