▲이노와이어리스 분기별 수익 예상.

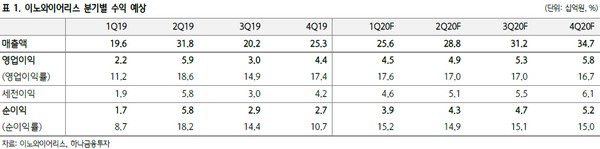

하나금융투자 김홍식 연구원은 “2019년에 이어 2020년에도 가파른 이익 성장 추세가 이어질 전망”이라며 “애초 상반기 실적 우려가 컸지만, 일본ㆍ국내 매출이 양호함에 따라 1분기뿐만 아니라 2분기 실적도 양호하게 발표될 것으로 예상된다”고 말했다.

김 연구원은 “현재 이노와이어리스 투자가들 입장에서는 올해 수출 성과 및 인도 지역 스몰셀 매출 시점에 관한 관심이 높은 상황이다. 어찌 보면 올해 실적을 좌우할 결정적 변수이기 때문”이라며 “이렇다고 볼 때 이노와이어리스는 연초 이후 지속적인 주가 상승에도 불구하고, 추가적인 주가 상승 가능성이 크다는 판단”이라고 밝혔다.

그는 “일본ㆍ미국ㆍ인도를 바탕으로 지난해 대비 높은 수출 성과를 나타낼 것으로 예상하며, 특히 인도 시장에서 기다렸던 스몰셀 매출 성과가 올해 안에 나타날 가능성이 크다”며 “현재 국내 KT와 미국 CATV 업체 위주로 공급되고 있는 스몰셀은 향후 인도 통신사로의 공급이 유력해지는 상황이며, 궁극적으로는 하반기 이후 28GHz 주파수 대역 활용도 증가와 더불어 글로벌 통신사들의 채택이 확대될 것이란 판단”이라고 예측했다.

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![[설 용돈 추천 ETF] 코스닥 3000 정책 기대감 커진다…'미래운용 TIGER ETF' 라인업 주목](https://img.etoday.co.kr/crop/85/60/2296403.jpg)

![KAIㆍ한화에어로ㆍ현대로템ㆍLIG넥스원, ‘K방산’ 주가 레벨업은 이제 시작[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295751.jpg)

![에너지 안보·탄소중립 바람에 '원전주' 재부각...체코 수주 이어 SMR 모멘텀까지 [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296014.jpg)

![[설 용돈 추천 ETF] 코스닥 ‘활성화’ 기대…키움운용, 코스닥150 ETF 분할 매수 펀드 3월 출시](https://img.etoday.co.kr/crop/85/60/2296215.jpg)

![[설용돈 추천 ETF] NH아문디운용, 성장주도 코리아 펀드로 국내 핵심 성장 산업 겨냥](https://img.etoday.co.kr/crop/85/60/2295893.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['설 연휴 귀성차량으로 막히는 고속도로' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296167.jpg)