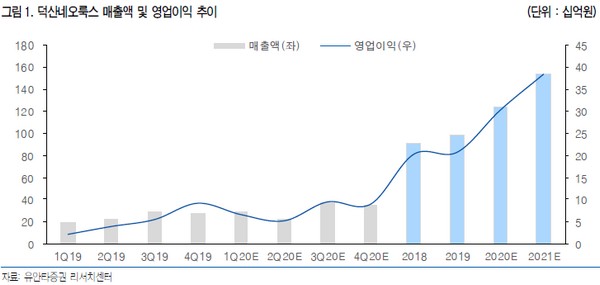

▲덕산네오룩스 매출액 및 영업이익 추이.

유안타증권 김광진 연구원은 “주력 고객사 삼성디스플레이 향 공급 품목 수 확대로 꾸준한 성장을 예상한다”며 “올해 M10 재료구조에서 그린 프라임까지 담당하게 됨에 따라 공급 품목 수는 기존 3개 소재에서 4개로 증가했고, 내년 하반기 양산 예정인 QD-OLED용 재료구조 선정 결과에 따라 공급 품목 수는 더욱 확대될 것”이라고 예상했다.

김 연구원은 “특히 삼성디스플레이의 향후 방향성이 LCD 철수와 OLED 확대로 정해진 만큼 덕산네오룩스의 소재 공급량도 지속 증가할 것”이라며 “또 중국 향 매출 확대도 주목할 부분으로, 삼성디스플레이 공급 레퍼런스를 기반으로 중국 메이저 패널업체들을 고객사로 확보하고 있고 매출도 2018년 140억 원, 지난해 200억 원, 올해 260억 원으로 지속 증가 추세에 있다”고 밝혔다.

그는 “1분기는 중국 업체들의 재고 축적 영향으로 양호한 실적 달성이 예상되나 전방업체들의 가동률 하락으로 2분기까지는 코로나19 영향이 있을 것”이라며 “그러나 하반기 아이폰12(가칭) 출시 등으로 고객사 가동률이 회복됨에 따라 상저하고의 흐름을 보여 올해 매출 1240억 원, 영업이익 303억 원을 전망한다”고 덧붙였다.

![상호관세 위법 후폭풍…미·중 정상회담 새 변수로 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298110.jpg)

![美대법원 제동·새 관세 변수…세계 각국, ‘관망’ 속 복잡한 셈법 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298176.jpg)

![[주간수급리포트] 코스피 5800 이끈 ‘기관’의 진격⋯개미·외인 던질 때 4.3조 샀다](https://img.etoday.co.kr/crop/85/60/2298010.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)