하나금융투자 선민정 연구원은 “한미약품은 1분기 연결기준 매출액 2882억 원, 영업이익은 287억 원을 기록해 컨센서스를 크게 웃도는 어닝 서프라이즈한 실적을 냈다”며 “북경한미 실적이 부진했음에도 어닝 서프한 실적을 달성한 이유는 견조하게 성장한 국내 영업부문과 연구개발비가 감소했기 때문”이라고 설명했다.

선 연구원은 “한미약품 별도 기준으로 영업부문의 성장률은 전년 대비 8.8%로 견조하게 유지됐는데, 이와 같은 성장세를 유지할 수 있었던 이유는 한미약품의 주력품목인 아모잘탄패밀리가 고혈압치료제, 로수젯은 고지혈증치료제 등 주로 만성질환 치료제로서 환자들이 자의로 복약을 중단할 수 없는 일종의 필수소비재이기 때문”이라며 “이로 인해 각각의 품목들은 코로나19 바이러스의 대유행에도 다른 분기와 마찬가지의 견조한 성장세를 이어갈 수 있었다”고 밝혔다.

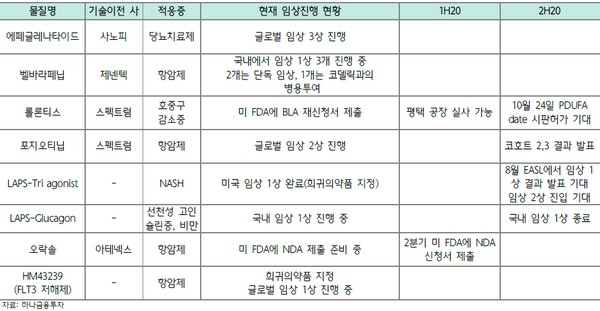

그는 “글로벌 제약사로 기술을 이전했던 물질들이 대부분 반환되면서 현재 한미약품의 R&D에 대한 기대감은 매우 낮지만, 기술이 반환된 대부분의 후보물질은 임상 1상 단계에서 기술이전 된 물질들로 임상 2상에서 유효성 입증에 실패한 것이고, 임상 2상에서의 유효성 입증에 성공할 확률은 32.4% 정도로 매우 낮다”고 말했다.

이어 “기술이 반환됐다고 한미약품의 R&D 역량이 훼손된 것은 아니고 오히려 현재 진행되고 있는 파이프라인들의 임상 1상이 마무리되면 언제, 어느 시점에서든 기술이전 계약을 체결할 수도 있다. 비록 시장의 관심은 과거보다 줄었지만, 이들의 R&D 역량을 고려할 때, 지금은 한미약품의 R&D 펀더멘탈에 집중해야 할 시점”이라고 판단했다.

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/140/88/2296856.jpg)

![[단독] ‘1500만원’ 보안인증 컨설팅비는 최대 7억 [비용의 덫, 보안인증 의무화 역설]](https://img.etoday.co.kr/crop/140/88/2296897.jpg)

![쇼트트랙 여자 계주 금메달…오늘(19일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2296948.jpg)

![[주간수급리포트] 코스피 5500시대, '개미'는 9조 던졌다…외인·기관과 정반대 행보](https://img.etoday.co.kr/crop/140/88/2296195.jpg)

![[특징주] 서울옥션, 넥스트레이드-신한증권 등과 STO 컨소시엄 참여 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] SK텔레콤, 뱅크오브아메리카證의 “매도 의견”에⋯장 초반 5%↓](https://img.etoday.co.kr/crop/85/60/2297098.jpg)

![[특징주] 해운주, 중동 긴장 고조에 급등…수에즈 변수 부각](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![TSMC 투자 폭증에 삼성전자 기회…반도체 다음 주도주는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2297078.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)