신한금융투자는 20일 비에이치에 대해 “코로나19와 미중 분쟁과 고객사 스마트폰 출시 지연 등을 가정해도 실적 성장이 유력하다”며 목표주가를 기존 2만1000원에서 2만2000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

박형우 신한금융투자 연구원은 “북미 제조사 서플라이체인에 대한 우려가 존재한다”며 “북미 제조사의 점유율 확대를 위한 스마트폰의 가격 인하와 하반기 신규 플래그십 중 상위 모델들의 출시 지연 가능성”이라고 설명했다.

박 연구원은 “신모델 OLED 채용률은 지난해 45%에서 올해 100%로 상승한다”며 “비에이치는 매출 증가는 하반기 아이폰의 가격이 하락해도 OLED 채용률 상승으로 가능하다”고 전망했다.

그는 “고객사의 OLED FPCB 수요는 출시 지연이 없을 경우 (코로나19, 미중 분쟁 반영) 전년 대비 60% 증가가 예상됐다”며 “전 모델의 6주 출시 지연을 고려하면 30% 성장이 전망된다”고 내다봤다.

이어 “국내 제조사 부품 재고조정 영향으로 2분기 영업손실 3억 원으로 지난해 같은 기간과 비교해 적자전환이 예상된다”며 “하반기는 실적 반등이 예상된다. 3, 4분기 영업이익은 각각 325억 원(-20%), 410억 원(+246%)으로 전망한다”고 밝혔다.

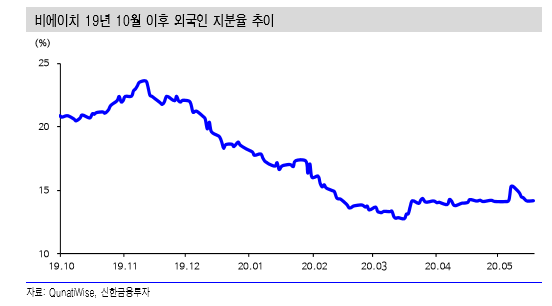

또 “시간이 흐를수록 실적 흐름(하반기와 2021년)은 주가에 유리하게 작용할 것”이라며 “재무구조도 빠른 속도로 개선되고 있다. 이 종목은 국내 북미 제조사 밸류체인 중 3월 19일 이후 주가가 가장 덜 오른 기업”이라고 덧붙였다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 주요공시] 두산에너빌리티·두산로보틱스·HMM 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![[급등락주 짚어보기] 다스코 상한가…코스닥선 우리기술·플루토스 급등](https://img.etoday.co.kr/crop/85/60/2294920.jpg)

![[환율마감] 아시아통화 강세…원·달러 장중 1450원 하회 ‘일주일만 최저’](https://img.etoday.co.kr/crop/85/60/2294887.jpg)

![[장외시황] 리센스메디컬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294894.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)