▲두산솔루스 실적 전망.

키움증권 김지산 연구원은 “헝가리 전지박 공장 준공으로 유럽 전기차 시장 확대에 따른 지리적 강점을 확보했고, 고부가 하이엔드 동박 제품 비중이 70% 이상으로 월등하게 높아 제품 포트폴리오가 우수하며, OLED 소재 주요 제품(HBL)이 독점적 지위를 가지고 있다”고 평가했다.

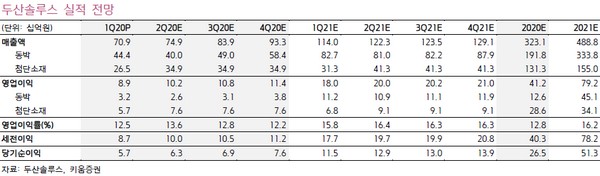

김 연구원은 “올해 연결 매출액은 3231억 원, 영업이익은 412억 원을 전망한다”며 “헝가리 전지박 사업 준비 비용 증가로 이익률은 일부 하락하겠지만, 5G 시장 확대에 따른 하이엔드 비중 증가 및 OLED 소재 매출 확대로 주요 사업부가 견조한 실적 성장을 보일 것이다. 바이오 사업도 최근 신규 고객사 진입을 통해 빠르게 성장하고 있다”고 분석했다.

그는 “헝가리 전지박 공장은 하반기부터 양산에 들어갈 예정이며, 생산능력 1만 톤 중 이미 80% 물량을 확보해 내년 매출액이 1000억 원을 넘어설 것”이라며 “1.5만 톤의 추가 증설을 계획하고 있고, 완료 예정인 2022년에는 전지박 사업의 매출 비중이 32%까지 확대될 것”이라고 예상했다.

![2030 차 안 산다…신차 구매 비중 10년 새 '최저' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2298694.jpg)

!["부럽고도 싫은 한국"…동남아 불매운동 이면 [해시태그]](https://img.etoday.co.kr/crop/140/88/2298672.jpg)

![[채권마감] 베어스팁, 이창용 성장률 상향 시사](https://img.etoday.co.kr/crop/85/60/2298667.jpg)

![[급등락주 짚어보기] 전력망 확충·밸류업 기대감…대원전선·미래에셋생명 등 上](https://img.etoday.co.kr/crop/85/60/2298679.jpg)

![[환율마감] 원·달러 1440.0원 이달들어 최저, 미 관세 위법판결](https://img.etoday.co.kr/crop/85/60/2298168.jpg)

!["군 투입이 곧 폭동?"…내란죄 성립 두고 격돌 [정치대학]](https://img.etoday.co.kr/crop/300/170/2298734.jpg)

![법사위, 답변하는 김영훈-김성환 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2298708.jpg)