NH투자증권은 27일 이지웰에 대해 해외 비교 기업과 국내 언택트 소비 관련 기업 대비 현저한 저평가 상태라고 분석했다. 투자의견, 목표주가는 제시하지 않았다.

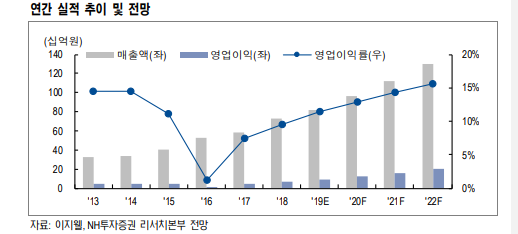

이현동 연구원은 “이지웰 1분기 매출액은 전년 동기 대비 23% 증가한 259억 원, 영업이익은 46% 오른 55억 원을 기록했다”라며 호실적 이유로는 복지포인트 온라인 사용률 증가, 최저가 품목 확대에 따른 쇼핑몰 경쟁력 강화, 자회사 이지웰니스의 성장 등 세 가지를 들었다.

1분기 코로나19로 위탁 복지 예산의 30% 이상이 온라인으로 거래됐고, 복지 포인트 온라인 사용 금액은 전년대비 15% 증가했다. 온라인 거래는 5~20%의 수수료를 수취할 수 있어 오프라인 대비 수익성이 높다는 평가다.

또 이 연구원은 “감정노동자 보호법 시행 및 코로나19를 계기로 임직원에게 제공되는 건강관리 프로그램과 관련한 복지 사업은 다방면으로 성장 중”이라며 “심리상담 프로그램을 제공하는 이지웰니스의 1분기 매출은 9.3억 원을 기록하며 성장했다”라고 설명했다. 이지웰니스 올해 매출액 전망치로는 전년 대비 30% 증가한 78억 원을 전망했다.

그러면서 “이지웰의 2020년 예상 PER은 17.2배에 불과하다”라며 “글로벌 복지 관련회사인 Edenred는 33.4배, Benefit One은 59.3배로, 국내 언택트 소비 관련 기업들의 평균 PER 51.4배와 비교해도 현저하게 저평가된 상태라고 판단한다”고 했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2293582.jpg)

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2293549.jpg)

![외국인 'K 부동산 쇼핑', 자금출처 탈탈 텁니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2290185.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![이찬진 “빗썸 사태, 2단계 입법 시 강력 보완돼야…인허가 단계까지 연계 필요" [종합]](https://img.etoday.co.kr/crop/85/60/2293484.jpg)

![[장외시황]에스팀, 수요예측 돌입⋯13일까지](https://img.etoday.co.kr/crop/85/60/2293505.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)