▲삼성전자 DRAM 실적 추정 주요 가정.

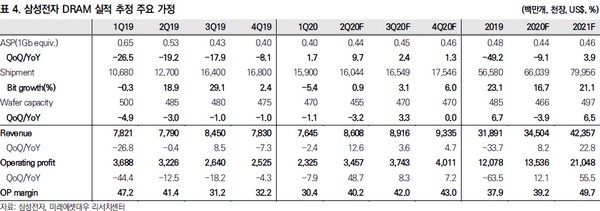

미래에셋대우 김영건 연구원은 “삼성전자 영업이익은 하반기로 가면서 증익 기조를 유지할 것으로 전망한다”며 “DRAM 실적 개선으로 반도체 부문의 이익 증가가 지속하는 가운데, 하반기 스마트폰 수요 회복으로 인한 IM 사업부 실적 정상화가 기대된다”고 밝혔다.

김 연구원은 “지금부터 신규 장비를 집행해도 연말까지 유의미한 공급 증가는 제한적일 것으로 보이고, 2020년 전반적인 수요 약세에도 보수적인 공급은 연간 재고 수준을 정상 수준으로 유지할 가능성이 크다”며 “정상 재고 상태에서 2021년 수요가 기존의 성장궤도로 회복할 경우, 결국 공급 부족 상태에 이를 가능성이 크며 2021년 DRAM 수급은 최근 5년 중 가장 타이트한 수급 상황이 연출될 것”이라고 내다봤다.

그는 “올해는 3년간의 주주환원 정책의 마지막 해로, 기존 주주환원 정책은 3년간 FCF 59.9조를 가정하고, FCF의 50%를 주주환원 하는 계획”이라며 “현재까지 9.3조 원의 자사주 매입 및 소각을 포함한 주주환원을 9.6조 원씩 2회 시행했다. 현재 추정되는 이익과 투자를 실현할 시에 기존 가정보다 9조 원 이상의 주주환원 여력이 발생할 것”이라고 추정했다.

![[단독] 소상공인 'AX' ⋯이재명 정부 첫 '민관 협력 첫 AI 모델' 된다](https://img.etoday.co.kr/crop/140/88/2294961.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/140/88/2294661.jpg)

![최가온·이채운 결선행…오늘(12일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2295041.jpg)

![‘차액가맹금 소송’, 올해 업계 ‘최대 화두·시장 재편’ 도화선 된다[피자헛發 위기의 K프랜차이즈]](https://img.etoday.co.kr/crop/140/88/2294943.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 증시일정] 카카오·펄어비스·컴투스 등](https://img.etoday.co.kr/crop/85/60/2291688.jpg)

![[오늘의 IR] 이마트ㆍ두산에너빌리티ㆍ뉴로핏 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/85/60/2294661.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)