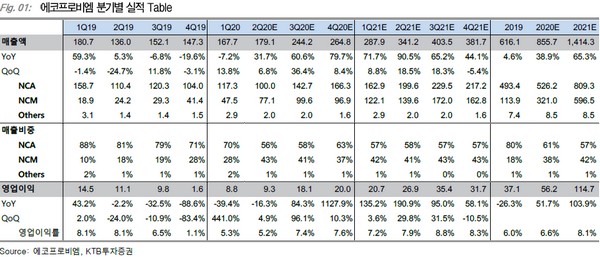

▲에코프로비엠 분기별 실적 전망.

KTB투자증권 문정윤 연구원은 “2분기 매출액 1791억 원, 영업이익 93억 원, 순이익 70억 원으로 매출액은 전방 고객사 재고 조정에 따른 NCA 수요 감소에도 불구하고 EV 향 NCM 수요 호조로 컨센서스를 웃돌 것으로 보이고 영업이익은 NCA 가동률 저조 영향으로 컨센서스에 부합할 것”이라고 예상했다.

문 연구원은 “2020년 매출액 8557억 원, 영업이익 562억 원으로 추정하고 코로나19에도 SKI 향 NCM 수요 호조 지속으로 전년 대비 성장을 예상한다”며 “2021년 EV 중심 성장세는 지속할 것으로 예상하고, NCA는 삼성SDI의 EV용 5세대 배터리 내 NCA 본격 채택 수혜를 비롯해 NCM은 SKI와의 장기 공급 계약 기반으로 수요의 지속 증가도 예상한다”고 밝혔다.

그는 “전방 수요 대응을 위해 대규모 증설을 지속할 계획으로 캐파는 2020년 4.9만 톤에서 2022년 10.9만 톤으로 대폭 확대될 전망”이라며 “단기적으로 차입 증가가 불가피하나 2021년부터 EBITDA는 자본적 지출을 웃돌 것으로 추정돼 재무 구조에 대한 우려도 해소될 것”이라고 내다봤다

![“의도는 좋았다”지만…반복되는 규제 참사[규제 만능주의의 그늘上-①]](https://img.etoday.co.kr/crop/140/88/2298173.jpg)

![[날씨] "마스크 필수" 강풍에 황사까지…월요일 출근길 체감온도 '뚝'](https://img.etoday.co.kr/crop/140/88/2146907.jpg)

![[특징주] '면도체' 삼양식품, 美 관세 위법 수혜 기대…9%대 급등](https://img.etoday.co.kr/crop/85/60/2297606.jpg)

![2월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)