▲삼성SDI 실적 추이 및 전망.

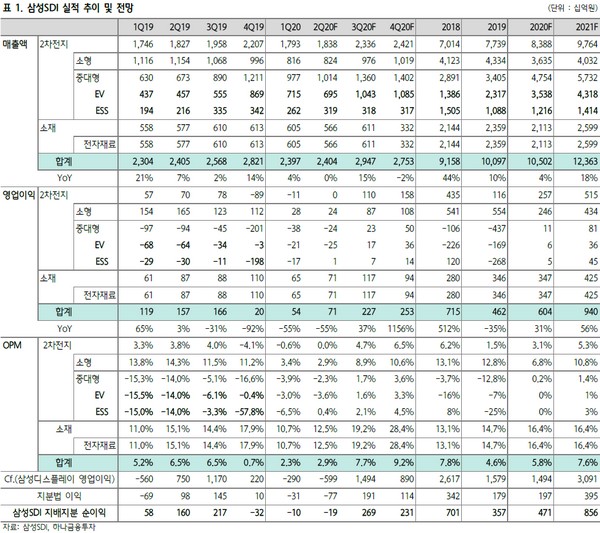

하나금융투자 김현수 연구원은 “삼성SDI 2분기 실적은 매출 2.4조 원, 영업이익 708억 원을 전망한다”며 “중대형전지의 EV 부문은 글로벌 코로나19 영향으로 매출 감소가 불가피하나 유럽 자동차 시장 EV 침투율 상승 및 자동차 고객사 주문 물량 증가로 작년보다 성장세를 이어갈 것으로 전망되며, ESS 부문은 예상보다 빠른 시장 회복으로 매출 성장이 예상된다”고 밝혔다.

김 연구원은 “2020년 실적은 매출 10.5조 원, 영업이익 6043억 원으로 견조한 실적 성장세를 이어갈 것”이라며 “EV 배터리 매출이 전년 대비 53% 증가하고 하반기부터 본격적인 흑자 구조에 진입하며 실적 성장 견인할 것”이라고 전망했다.

그는 “영업가치는 약 28조 원으로 산출되며 삼성디스플레이 및 지분증권 등 비영업가치 7.8조 원 감안 시 적정 시가총액은 약 33조 원 이상이라고 판단한다”며 “최근 주가 급등에 따른 주가 조정 가능성이 있으나 조정 시 지속적인 매수를 권고한다”고 덧붙였다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

![주말 '냉동고 한파'... 추위 월요일까지 이어져 [포토로그]](https://img.etoday.co.kr/crop/300/190/2292827.jpg)